为何保供政策下煤炭系依旧大涨?煤炭产能核增的可行性到底有多大

2021-08-27 10:37 [能源观察] 来源于:东兴期货 作者:东兴期货

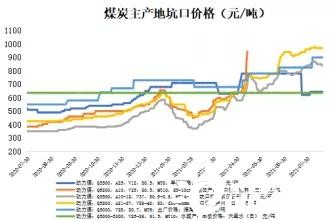

导读:煤炭增产保供政策的提出 4月以来,受到煤炭价格持续上涨影响,下游生产成本急速抬升,国内屡次提出煤炭增产保供的意见和措施。 5月19日,国务院总理李克强召开会议,要求排查异常交易和恶意炒作,督促重点煤炭企业在确保安全前提下增产增供。在此推动下,部

|

煤炭增产保供政策的提出

4月以来,受到煤炭价格持续上涨影响,下游生产成本急速抬升,国内屡次提出煤炭增产保供的意见和措施。

5月19日,国务院总理李克强召开会议,要求排查异常交易和恶意炒作,督促重点煤炭企业在确保安全前提下增产增供。在此推动下,部分坑口受到监管,产地煤炭价格小幅回调。然而受到缺货影响,煤炭价格在短暂的下跌后再度快速上涨。

7月15日,为做好迎峰度夏煤炭供应保障工作,发改委宣布准备投放煤炭储备,规模超过1000万吨,并号称在年内将建立煤炭储备1亿吨。但当时市场上煤炭正处于缺货状态,所谓煤炭储备实质上是上游煤矿和下游电厂煤炭库存的总和,甚至还有一部分焦煤被禁止入洗充作储备,因此该项措施对于缓解煤炭供应情况效用有限。

7月30日,发改委等部门提出对煤矿产能核增实行产能置换承诺。明确2022年3月31日前提出核增申请的煤矿,不需要提前落实产能置换指标,去的产能核增批复后,在3个月内完成产能置换方案。

同时,内蒙政府又对鄂尔多斯市38处前期因用地手续不全停产的露天煤矿批复了用地手续,涉及产能6670万吨/年,达产后日可稳定增加产量20万吨。

8月4日,发改委和能源局联合通知要求,内蒙古、山西、陕西、宁夏、新疆等5省区已对15座联合试运转到期处于停产状态的煤矿延期1年,涉及产能4350万吨/年,预计日增产量15万吨。

而后,煤矿各主产区陆续上报核增产能方案,内蒙古上报的新增产能达1.2亿吨,陕西、陕西、黑龙江产能核增方案涉及产能965万吨。

7月份国内提出的产能核增方案对缓解煤炭供应情况有着较为良好的效果,因此市场预期在这些方案的影响下,市场每月煤炭供应量将增加1000万吨以上。然而,煤炭产能核增的可行性到底有多大?

国内煤矿产能核增的可行性探究

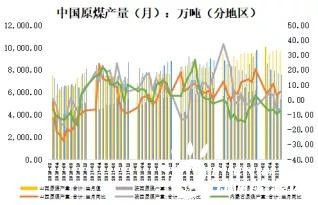

根据国家统计局数据,2020年,全国规模以上原煤产量达38.4亿吨,山西、内蒙古和陕西产量分别为10.63亿吨、10.01亿吨和6.79亿吨,合计占全国产量的71.4%。因此,要进行煤炭产能核增,必须要在煤炭的三个主要产区集中推行。截至2016年山西、内蒙和陕西的煤炭储量分别为916.19亿吨、510.27亿吨和162.93亿吨。

但截至目前,仅内蒙古一地公布了较为详细的产能核增方案,并出台了相关文件。8月11日伊金霍洛旗能源局发布煤炭增产增供工作草案,要求当地产能核增1亿吨以上;8月23日鄂尔多斯市委副书记、代市长杜汇良发表讲话,要求加快推进露天煤矿临时用地手续办理,指导企业加快完成煤矿产能核增方案编制,充分释放优质先进产能。

相对于积极响应的内蒙,山西和陕西两大主产区对于煤炭产能核增的态度显得暧昧不明。7月份在发改委提出煤矿产能核增的政策后,8月10日,陕西省应急管理厅发布关于暂扣榆林市府谷县兴胜民煤矿等7处煤矿安全生产许可证的通知;8月中下旬,山西、陕西政府先后发出公告,要求严禁以保供名义超强度超能力组织生产。煤炭增产保供的的政策推行在山西、陕西两地隐隐受到一定阻碍,导致至今煤炭增量有限。

而这一点其实是受到多重因素所影响的。

其一,煤矿产能核增集中在露天矿,露天矿产能有限。对于煤矿而言,露天矿产量核增安全系数较高,井工矿采深大,产能核增不易且容易发生事故。根据《中国煤炭开发战略研究》,我国已划归露天开采和可以划归露天开采储量共计为412.43亿吨,仅占全国煤炭保有储量的4.1%,露天矿产能占比较小,可供增产的的基数不高。目前全国露天煤矿几乎全都采用永久性征地方式,但用地审批已由过去的地方审批转向中央审批,截至今年3月内蒙地区已有两年未有新增露天矿用地审批;但受近期煤炭增产保供影响,主产区煤矿用地审批速度加快。内蒙的露天矿产能居我国首位,国内五大露天矿中内蒙矿区占其四。目前内蒙古露天矿的产能是4880万吨,在产能核增方案出台后,新增露天矿产能将近翻番。而山西和陕西地区受地势影响煤矿采深较大,多为井工矿,露天矿产能较小,产能核增有相当大的难度。

其二,内蒙产能核增难度更小。过去内蒙超产情况严重,受到倒查二十年和煤管票政策影响,内蒙古煤炭生产受到较大影响。2021年1-7月内蒙原煤产量56726.8万吨,同比增加0.2%,19年以来产量增速持续下跌;而根据我们3月份的调研,内蒙古当地煤矿实际产能远高于其核定产能,有核定产能为120万吨的煤矿,其实际产能可达到300-400万吨。加上内蒙地区有较多新批煤矿投产,因此相比陕西和山西地区,该省核增产能难度更小。19年以后陕西地区煤炭产量增速也大幅下滑,只有山西增速维持平稳。

其三,煤矿安全检查趋严。2021年3月,《中华人民共和国刑法修正案(十一)》施行,其中明确规定对未发生生产事故,但存现实危险的违法行为提出追究刑事责任。该规定直接造成煤矿超产意愿大幅降低。而今年以来,煤矿事故频发。就在8月19日,宁夏清水营煤矿发生冒顶事故,而后各主产区再次进行煤矿安全生产大排查,导致煤炭生产始终难有增量。

其四,煤矿主产区财政收入依赖售煤,煤炭增产积极性不高。截至2019年晋蒙陕三地地方公共财政资源税收入分别为383.03亿元、302.33亿元和230.42亿元,占省内全年地方公共财政总收入的16.32%、14.68%和10.07%,且所占比例逐年增长。在主产区依赖通过售煤获得高额财政收入的情况下,地方政府对于响应中央号召进行煤炭增产保供以使得煤炭价格回落的积极性就显得不那么强烈了。

在以上几种情况影响下,中央对于推行煤炭增产保供措施虽有较强的意愿,但在具体落实的过程中却难免遭遇重重阻碍,因此今年下半年是否能达成煤炭增产保供的目标还有待观察。根据测算,8-12月国内煤炭供应缺口大概在1500万吨/月,目前所公布的煤炭保供措施下仅能覆盖1000万吨/月的供应缺口,煤矿生产也要等到9月才能完全释放。若后续中央政府执行力度趋严,则地方政府严格实施煤炭增产保供,则煤炭价格有望下调。

而焦煤方面,我国优质炼焦煤生产主要集中在山西地区,占全省煤炭总产量的10%左右,其他如山东、陕西、河南、内蒙地区主要生产配煤和高硫主焦煤。焦煤是一种煤化程度较高的煤炭,煤层分布较深,主要依靠井工矿开采,仅在乌海地区分布少数露天矿。而焦煤煤矿大部分为高瓦斯矿井,若要进行煤矿产能核增以及增产,会导致事故发生概率增加,因此产能核增政策对焦煤煤矿影响不大。

目前各省公布的煤矿核增产能计划来看,也暂未涉及到焦煤矿。

(编辑:韩语) |

光伏制氢是能源的重大

光伏制氢是能源的重大 黑龙江加快释放煤炭优

黑龙江加快释放煤炭优 陕煤陕北矿业涌鑫公司

陕煤陕北矿业涌鑫公司推荐文章

-

9月26日,全国政协常委、著名经济学家厉以宁、国家能...[详细]

9月26日,全国政协常委、著名经济学家厉以宁、国家能...[详细]

热点阅读