碳价屡创新高,投资者何时拿到“入场券”?

2023-08-25 10:30 [节能减排] 来源于:碳中和指北 作者:碳中和指北

导读:8月23日,全国碳市场交易价格报收74.76元/吨,较前一日上涨2.79%,继8月15日收盘价首次站上70元/吨后,一周内接连实现突破,再创历史新高。 随着履约清缴期的临近,业内对碳价走势普遍看多,有专家预测年内碳价可能破百。从长期来看,在双碳工作有序推进、全

|

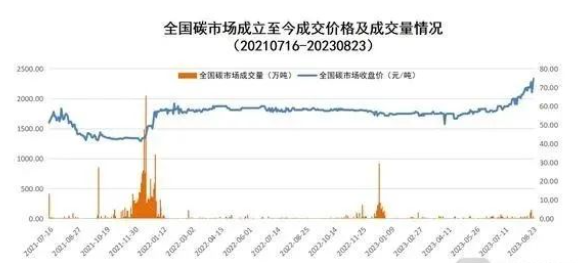

8月23日,全国碳市场交易价格报收74.76元/吨,较前一日上涨2.79%,继8月15日收盘价首次站上70元/吨后,一周内接连实现突破,再创历史新高。

随着履约清缴期的临近,业内对碳价走势普遍看多,有专家预测年内碳价可能破百。从长期来看,在“双碳”工作有序推进、全国碳市场进一步完善成熟的前提下,碳市场交易量、成交价都有极大可能实现大幅增长,兑现“万亿风口”的热望。

前世今生:中国碳市场发展历程

碳市场,全名碳排放权交易市场,是以碳排放权及相关产品(如碳配额、碳金融衍生品等)作为标的物进行买卖的市场。碳市场的建立意在通过市场价格体现因温室气体排放等“负外部性”行为产生的相应成本,以“排碳有成本,减碳有收益”的理念推动企业减排,促进绿色发展。

当今世界的碳市场肇始于2005年,《京都议定书》生效之际,欧盟、英国等经济体相继建立了碳排放交易体系,启动碳市场。

中国的碳市场是在积极参与欧洲碳市场交易、借鉴先进经验并依据自身实际情况逐渐摸索建立而成的,主要可分为三个阶段:

一、探索阶段(2005年-2012年)。早在2005年,中国即通过CDM(清洁发展机制)参与欧盟的碳交易市场,在当时的运行机制下,欧盟允许企业从发展中国家购买减排量以支持双方的能源转型。随着新能源产业的迅速发展,中国企业在2008年至2012年《京都议定书》第一承诺期期间成为了碳排放权的最大供应方,参与过程中,我国相关部门、专业机构也积累了丰富的经验,并开始筹备建立中国自己的碳市场。

二、试点阶段(2012年-2021年):《京都议定书》第一承诺期结束后,欧盟修改了CDM规则,中国无法再参与其中。随之而来的是国内碳排放权交易试点的快速启动,2011年10月29日,国家发展改革委发布《关于开展碳排放权交易试点工作的通知》,同意北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市开展碳排放权交易试点。2013 年6月,深圳试点率先启动,2016年12月,福建省试点正式启动,自此三省五市的八大试点全部启动运行。同时,全国碳市场的建立工作也提上了日程,2015年《生态文明体制改革总体方案》即明确逐步建立全国碳排放权交易市场。2017年12月,国家发展改革委发布《全国碳排放权交易市场建设方案(发电行业)》,全国碳市场建设进入加速阶段。

三、全国碳市场启动发展阶段(2021年7月至今):2021年7月7日,时任国务院总理李克强主持召开国务院常务会议,决定于7月启动发电行业全国碳排放权交易市场上线交易。7月16日,全国碳市场鸣锣开市,并在北京、上海、武汉三地举行了规模颇大、级别颇高的启动仪式,由时任国务院副总理韩正在北京主会场宣布开市,时任上海市委书记李强在交易所所在地上海发表讲话,多个部委、能源集团主要领导参会,彰显了政府、各界对碳市场的重视。

启动后的全国碳市场与八大试点并行,覆盖2000余家发电企业、超40亿吨的碳排放量,甫一启动便成为全球覆盖温室气体排放量规模最大的碳市场。虽然开市后业内一片看好,并预计市场规模将在2025年突破千亿元,未来更有望达到万亿级别,但运行两年以来,市场活跃度始终较低,累计成交额不足120亿元(截至2023年8月),加之扩容进度缓慢、数据造假等问题,逐渐令业内对市场价格的有效性和后市预期产生了疑问,碳价何时破局成了问题。

历史新高:碳价站上70元/吨

2023年下半年,全国碳市场交易活跃度回暖,价格也终于迎来了突破。8月15日,市场收盘价首次突破70元/吨,引起广泛关注,其后的一周内,碳价屡创新高,进一步提升了市场预期。

此次价格突破得益于多重因素的合力推动,其中最主要的有三点:

一是履约期季节效应催生的求购需求。按照全国碳市场“两年一履约”的周期安排,今年是第二周期的履约年(首个履约周期是2019至2020年度,于2021年完成履约清缴;第二个履约周期是2021至2022年度,于2023年完成履约清缴)。今年上半年,参与全国碳市场的发电企业陆续提交了2022年碳排放核查报告,存在配额缺口的企业为按时清缴,开始积极购买配额,所以今年7月以来市场交易量有所提升,价格也随之进入上升通道。8月份,新一轮配额发放进一步刺激了求购需求,碳价也再上一个台阶。

二是政策因素影响供给端。生态环境部在碳市场启动2周年之际发布了《关于全国碳排放权交易市场2021、2022年度碳排放配额清缴相关工作的通知》,明确了企业上一周期配额可结转用于本周期清缴履约,也可用于交易。这导致交易意愿本就较低的市场主体(电力国央企)惜售心态进一步加剧。需求大、供应少,推动碳价连创新高。

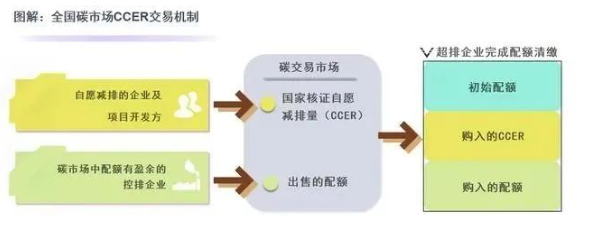

三是CCER重启预期尚未落地。CCER即国家核证自愿减排量,经国家发改委备案的企业,可在国家注册登记系统中登记温室气体自愿减排量,经核实后可用于交易,碳市场中的控排企业可以购买这些减排量抵消自身的配额(抵消比例不得超过5%),完成配额清缴。在市场运行的机制设计中,CCER是重要的一环,对活跃市场、价格确定都能起到关键作用,但目前仅在2012年至2017年间正常运行,其后国家发展改革委暂缓了相关备案申请的受理,至今仍未恢复,所以目前市场仅有较少的存量CCER,难以起到真正作用。今年以来,重启CCER的预期较高,目前一些铺垫政策、举措也陆续出台,但何时真正重启还是未知数,市场供应“活血”迟迟无法到位,也间接导致了价格的上涨。

投资展望:机构、个人投资者在CCER重启后可参与交易

综合来看,在“碳圈”的讨论中,多认为此次价格上涨“在意料之中”,也有业内人士预测年内碳价可能破百。

长期来看,预期也较为乐观,业界多认为随着参与主体扩容、市场机制的完善、双碳目标节点的临近、减排力度的逐步加大,碳市场或将实现量价齐飞,迎来真正的牛市。此外,作为中国碳市场的重要参照,欧盟碳市场(EU-ETS)的碳价已接近90欧元/吨,相当于中国碳价的9倍之多,这无疑也拔高了各方对中国碳市场未来发展的期待。

伴随近期的强势表现和上述乐观预期,部分机构、个人投资者也对碳市场产生了兴趣,在其他投资渠道面临困局的当下,“入局碳市场分一杯羹”的期望逐渐抬头。

目前,个人投资者无法直接参与全国碳市场,虽然可以在8大试点市场开户并像交易股票一样参与交易,但这些试点活跃度相对较低、价格波动大且终究面临并入全国市场的前景,所以并不适合投资者参与。而对全国碳市场来说,投资者目前仅有的间接投资渠道是购买与碳交易直接相关的股票或基金,但企业股票价格受碳价影响较小,相关基金产品在CCER暂停后也较少,无法满足投资需求。而直接参与全国碳市场,则需要等待CCER重启。CCER重启后,投资者可通过购买来持有CCER,并用于交易,专门投资碳市场的基金产品也会越来越多。

根据部分业内人士的推测,CCER可能会于今年10月份重新启动,但值得注意的是,CCER的重启在拓宽了投资渠道的同时,也会导致大量供给涌入市场,碳价将在履约期内面临下行压力,若持有配额的企业在供给增加时选择抛售,那么市场就会在短期内出现大幅震荡。所以,对于想“挣快钱”的投资者来说,关注CCER带来的机会的同时,也必须要重视其风险。

而从长期来看,配额政策的松紧、市场扩容的速度、降碳减排的进度、市场机制的成熟、金融属性的发挥等都会对碳价走势产生影响,而且,从理论上来讲,碳价的天花板是从空气中捕获和储存二氧化碳(DACS)的成本,虽然目前中国的碳价远低于这一理论天花板数值,但如果未来相关技术出现重大突破,成本大幅下降,那么碳价也必然会随之走低。

(编辑:韩语) |

东胜气田新井产量创历

东胜气田新井产量创历推荐文章

热点阅读