环保税将取代排污费 绿色税收给力绿色发展

2016-08-30 08:33 [环保要闻] 来源于:经济日报 作者:经济日报

导读:制定环境保护税法、推进环境保护费改税,有利于从根本上解决现行排污费制度存在的执法刚性不足、行政干预较多、强制性和规范性较为缺乏等问题,有利于促进形成治污减排的内在约束机制,有利于推进生态文明建设、加快经济发展方式转变 环保税要来了!在8月29

制定环境保护税法、推进环境保护费改税,有利于从根本上解决现行排污费制度存在的执法刚性不足、行政干预较多、强制性和规范性较为缺乏等问题,有利于促进形成治污减排的内在约束机制,有利于推进生态文明建设、加快经济发展方式转变—

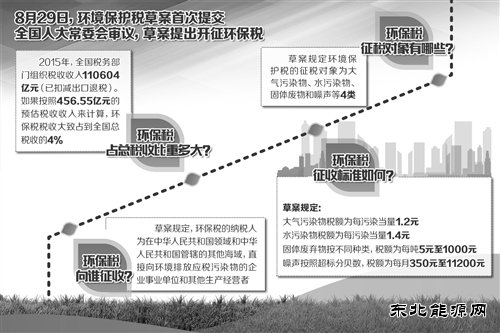

环保税要来了!在8月29日召开的十二届全国人大常委会第二十二次会议上,环境保护税法(草案)提请审议,意味着我国或将首次开征环境保护税。为何要新设这一税种?环保税主要向谁征收?税负又如何计算?针对这些热点问题,《经济日报》记者走访了多位专家学者。

落实“税负平移”原则

财政部部长楼继伟在对草案的说明中称,本次立法是按照“税负平移”的原则,将现行排污费制度向环保税制度转移。草案规定,征收环保税后,将不再征收排污费。

据了解,1979年颁布的《环境保护法(试行)》确立了排污收费制度。2003年国务院公布的《排污费征收使用管理条例》规定了排污费征收、使用、管理制度。

全国人大财政经济委员会认为,制定环境保护税法、推进环境保护费改税,有利于从根本上解决现行排污费制度存在的执法刚性不足、行政干预较多、强制性和规范性较为缺乏等问题,有利于促进形成治污减排的内在约束机制,有利于推进生态文明建设、加快经济发展方式转变。

记者注意到,此次环保税立法还充分考虑了我国国情。首先,由于我国各地情况差异较大,考虑到目前部分省、直辖市上调了排污费收费标准,草案允许地方以《环境保护税税目税额表》规定的税额标准为基础,上浮应税污染物的适用税额。参与立法的相关人士表示:“地方政府是环保治理的直接负责人,因此该税种被确定为地方税,税收归地方政府支配。此外,地方政府还被赋予了灵活调整的权力,实现税政统一,适当分权。”其次,对于“二氧化碳排放到底征税与否”的问题,由于各方争议较大,较难达成一致看法,因此暂不纳入征收范围。在具体操作环节,环境保护费改税后,征收部门由环保部门改为税务部门,同时又离不开环保部门的配合,因此草案建立了环境保护税征管分工协作机制。

机动车排放将免税

环保税到底向谁征收,这是社会各界最为关心的问题。草案规定,环保税的纳税人为在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者。与现行排污费制度的征收对象相衔接,草案规定环境保护税的征税对象为大气污染物、水污染物、固体废物和噪声等4类。其中,大气污染物排放企业预计将成为纳税主力。

在确定纳税对象的同时,草案也明确了5项免税情形,涉及农业、机动车等方面。机动车也是大气污染物排放的一大来源,但是“考虑到现行税制中已有车船税、消费税、车辆购置税等税种对机动车的生产和使用加以调节,其中车船税和消费税按排量征税,对促进节能减排发挥了积极作用,在当前推进结构性减税的大环境下,不宜再进一步增加使用成本。因此,对机动车、船舶和航空器等流动污染源排放的应税污染物免税。”楼继伟表示。

农业免征环保税的情况则稍微复杂一些,为了支持农业发展,草案明确提出对农业生产排放的应税污染物免税。但是,目前规模化养殖对农村环境已构成了较大威胁,这一项被排除在农业免税范围之外。

与此同时,为鼓励企业通过采用先进技术减少污染物排放,草案还规定:“纳税人排放应税大气污染物和水污染物的浓度值低于国家或者地方规定的污染物排放标准50%的,减半征收环境保护税。”

废气将成税收大头

开征环保税,到底能实现多少税收收入?据介绍,现行排污费收费标准将成为环保税的税额下限。数据显示,2003年至2015年,全国累计征收排污费2115.99亿元。其中,2015年征收排污费173亿元,缴费户数28万户。其中,废气排污费占比82.85%;污水排污费占比6.97%;噪声排污费占比9.98%;固体废物排污费占比0.2%。全国排污费的半数来自于火电、钢铁、化工、水泥、石油五大行业的缴纳。

关于具体税负标准,草案规定:大气污染物税额为每污染当量1.2元;水污染物税额为每污染当量1.4元;固体废弃物按不同种类,税额为每吨5元至1000元;噪声按照超标分贝数,税额为每月350元至11200元。

根据国家税务总局预测,根据“十二五”减排要求,在对2015年污染物排放量预测的基础上(由于数据取得困难,预测结果只包括大气污染物和水污染物,未包括固体废物和噪音),按照征税标准,假设实现100%征收率,环保税收入为456.55亿元。

国家税务总局数据显示,2015年,全国税务部门组织税收收入110604亿元(已扣减出口退税),如果按照456.55亿元的预估税收收入来计算,环保税税收大致占到全国总税收的4%。根据经济合作与发展组织(OECD)统计显示,大多数OECD国家环保税收入占税收总收入的比重处于5%至8%之间,平均为7%。

按照行业细分来估算,大气污染物中,黑色金属冶炼及压延加工业、非金属矿物制品业、有色金属冶炼及压延加工业、化工、电力热力的生产和供应业等5个行业缴纳的环保税,占全部大气污染物环保税收入的88%。水污染物中,化工、造纸、医药、纺织业、黑色金属冶炼及压延加工业、农副食品加工业、发酵和酿造、制革等8个行业缴纳的环保税,占全部水污染物环保税收入的80%。(经济日报记者 李 哲)

(编辑:东北亚) |

排污费停征 环保税时

排污费停征 环保税时 风电光伏取代化石能源

风电光伏取代化石能源推荐文章

热点阅读