展望2021 | 新形势下能源行业持续转型

2021-02-18 10:13 [行业动态] 来源于:中能智库 作者:中能智库

导读:2020年,突如其来的新冠肺炎疫情,给国内经济和社会发展造成严重冲击。随着疫情逐步得到控制,以及宏观逆周期政策的实施,国内经济复苏态势良好。在经受一季度短暂的冲击之后,能源行业运行重回正轨,煤炭消费持续回暖,油气进口量增加,电力负荷连创新高。

|

2020年,突如其来的新冠肺炎疫情,给国内经济和社会发展造成严重冲击。随着疫情逐步得到控制,以及宏观逆周期政策的实施,国内经济复苏态势良好。在经受一季度短暂的冲击之后,能源行业运行重回正轨,煤炭消费持续回暖,油气进口量增加,电力负荷连创新高。能源结构持续优化,各项指标恢复同比正增长。

展望2021年,后疫情时代,在国家确立“以国内循环为主体、国内国际双循环相互促进”的新发展格局下,能源行业整体发展形势向好,同时“3060”碳减排目标对能源转型提出了新的挑战。

《中国能源发展报告2021》总结了从2020年以来至当前时点能源行业热点、焦点、难点问题,跟踪国内能源行业改革和发展脉络,通过大量的数据和生动的图表全面说明一年多来能源行业取得的成绩和存在的问题,通过定性和定量的方式客观地分析发掘现象背后的成因,对2021年能源市场发展进行预测和展望,并提出了对策建议。

宏观经济与能源

增速保持正增长

2020年,我国经济运行持续稳定恢复,综合国力进一步提升。经济总量迈上百万亿元新台阶,在世界主要经济体中率先实现正增长。各行各业呈现有序恢复状态,固定资产投资保持增长,市场消费稳步复苏,工业生产持续发展,新产业、新业态、新商业模式蓬勃发展,新动能引领经济发展作用明显增强。

宏观经济增速与能源总体消费

增速同比回落

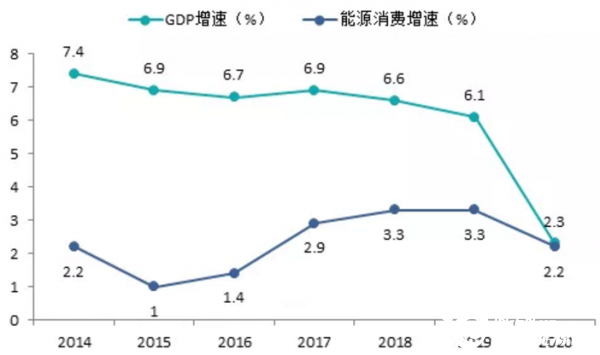

2020年,受疫情影响,全球宏观经济下行,我国经济下行压力较大,工业库存周期筑底。根据国家统计局数据,初步核算,2020年,我国GDP为1 015 986亿元,迈上百万亿元新台阶,按不变价格计算,比2019年增长2.3%,在疫情的情况下取得如此成绩实属不易。

图:2014-2020年GDP与能源消费总量同比增速

图源:国家统计局、中能智库

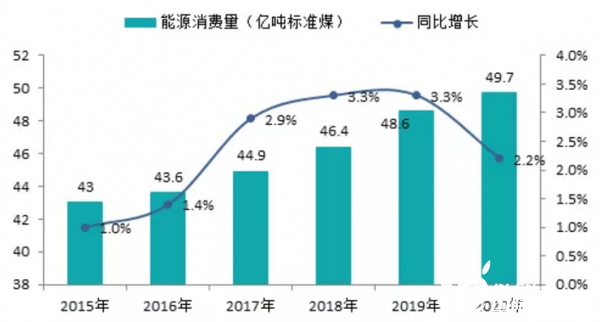

随着我国经济社会秩序持续稳定恢复,能源需求也呈逐步回升态势。初步核算,全年能源消费总量比上年增长2.2%,分季度看,一季度、上半年、前三季度分别为-0.2%、-3.1%、0.9%,变化趋势反映经济复苏明显。

图:2015-2020年能源消费总量及同比增速

图源:国家统计局、中能智库

按照2019年消费48.6亿吨标准煤计算,2020年能源消费总量数据约为49.7亿吨标准煤。“十三五”期间,全国能源消费年均增速为2.8%,较“十二五”降低1个百分点,实现了“十三五”规划纲要制定的“能源消费总量控制在50亿吨标准煤以内”的目标,完成了能耗总量控制任务。

能源消费结构继续优化

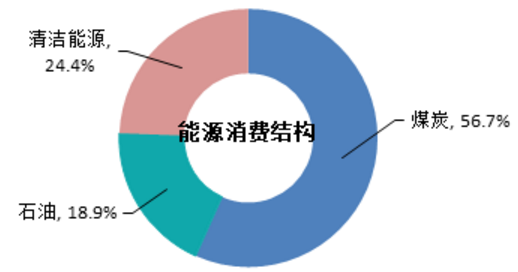

2020年,在深化能源供给侧结构性改革、优先发展非化石能源等一系列政策措施的大力推动下,我国清洁能源继续快速发展,清洁能源消费比重进一步提升,能源结构持续优化。

清洁能源消费比重持续提升。初步核算,2020年天然气、水电、核电、风电等清洁能源消费占能源消费总量比重比上年提高1.1个百分点,煤炭消费所占比重下降1个百分点。

清洁电力生产比重大幅提高。2020年,规模以上工业水电、核电、风电、太阳能发电等一次电力生产占全部发电量比重为28.8%,比上年提高1个百分点。

煤炭消费占比呈现下降态势,清洁利用程度不断提升。我国已经建成世界上规模最大的清洁高效煤电系统,煤电超低排放机组超过8亿千瓦,排放标准世界领先。通过煤炭清洁燃烧技术实现清洁取暖、因地制宜进行散煤治理。

天然气消费占比不断提高,作为化石能源中的清洁能源,将作为能源增长的主力来发展。

图:2020年我国能源消费结构

图源:国家统计局、中能智库

2010-2020年的十年间,我国煤炭消费占能源消费总量比重由69.2%降至56.7%,降低了12.5个百分点;清洁能源消费总量占能源消费总量比重由13.4%增长至24.4%,增加了11个百分点,能源消费结构持续向绿色低碳转变。但清洁能源消费占比距离2020年、2030年分别达25%和35%左右的目标还有一定差距。

能源发展取得新的积极成效

面对突如其来的新冠肺炎疫情,全国能源行业在党中央坚强领导下,统筹推进疫情防控和能源改革发展工作,扎实做好“六稳”工作,全面落实“六保”任务,2020年能源工作取得新的积极成效。

2020年煤炭供需紧平衡

动力煤价格创历史新高

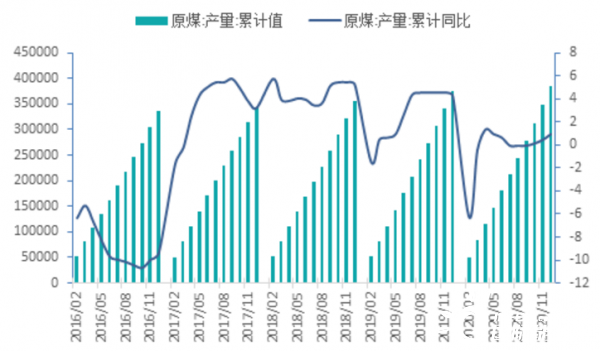

2020年,原煤产量38.44亿吨,比上年增长1.5%,较2019年回落3.1个百分点。

图:2016-2020年原煤累计产量及增速

图源:国家统计局、中能智库

2020年,我国累计进口动力煤12455万吨,同比增加912万吨,增长7.9%;累计金额727 809万美元,同比下降7.48%;累计进口褐煤9926万吨,同比下降3.3%;总金额385 070.9万美元,同比下降13.5%。

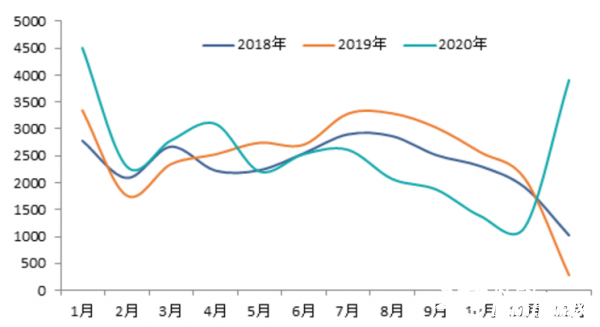

图:2018年-2020年中国煤炭进出口月度情况

图源:海关总署、中能智库

2020年,全国煤炭消费量约40.1亿吨、同比增长0.9%;其中,电力行业耗煤约21.1亿吨、同比增长0.8%,钢铁行业耗煤约6.9亿吨、同比增长3.3%。

图:2019-2020年煤炭月度日均消费量

图源:国家统计局、中能智库

2020年,煤炭价格一波三折。年初小幅上扬后,3-4月间跌破绿色区间,5-7月呈“V”形反弹,7-9月弱势运行,9-12月涨至红色区间。

图:2016-2020年6月秦皇岛动力煤价格

图源:中国电力企业联合会、中能智库

2020年石油需求逐步恢复

价格先抑后扬

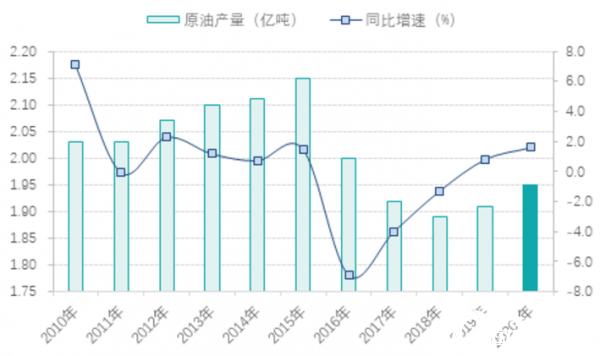

2020年以来,我国油气生产企业加强供应力度,积极释放优质产能。油气开采力度不断加大,原油产量取得较快增长,原油产能稳中有升。2020年,生产原油1.95亿吨,比上年增长1.6%。

图:2010-2020年国内原油产量及增速

图源:国家统计局、中能智库

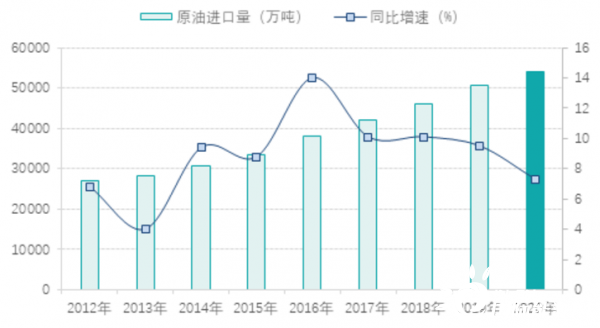

2020年,在国际油价暴跌和炼油厂持续扩张的背景下,我国原油进口总量激增,尤其第二季度和第三季度的进口量达到创纪录水平。全年原油进口量达54238.6万吨,同比增长7.3%。与此同时,由于价格下跌,原油进口总金额大幅下降,为12217.6亿元人民币,同比下降26.8%,下降4484亿元。

图:2012-2020年国内原油进口量及增速

图源:国家统计局、中能智库

从消费量来看,自2009年以来,我国原油消费总体保持增长趋势,经济的发展推动原油需求持续增加。从消费增速看,2016-2019年,原油消费整体趋于上升。2019年,原油表观消费量达6.96亿吨,同比增长7.3%,增速较上年加快0.5个百分点。2020年前三季度,我国石油消费继续保持增长,国内原油消费需求较为强劲。

图:2009-2019年我国原油消费量及增速

图源:国家统计局、中能智库

2020年,石油价格呈现“V型”走势,年初达到70.3美元/桶的高点后,快速回落。受新冠肺炎疫情爆发,国际油价持续下跌。根据企业复工复产有序推进,以及OPEC+谈判变化,油价几经波折。12月份,OPEC+决定减缓2021年增产速度,推动油价回升至50美元/桶水平。

图:2017年以来国际油价变化情况

图源:Wind、中能智库

2020年天然气供需整体宽松

价格季节性反弹

近年来,在国家政策的大力支持下,我国天然气产供储销体系建设成效显著,油气生产商加快提高天然气产能,天然气增储上产态势良好。国家统计局数据显示,2020年,我国生产天然气1888亿立方米,比上年增长9.8%,连续四年增产超过100亿立方米。

图:2010-2020年国内天然气产量及增速

图源:国家统计局、中能智库

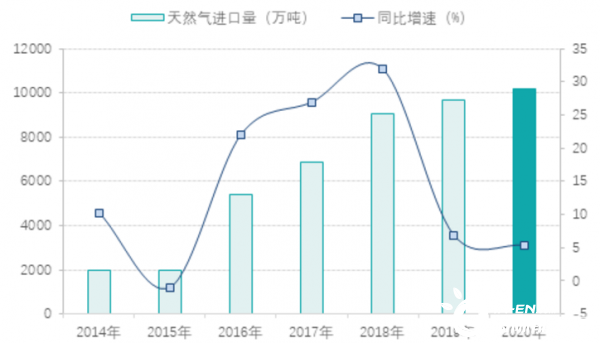

从天然气进口情况来看,2014-2020年,我国天然气进口数量不断增长。2020年,由于疫情叠加国际油价暴跌,天然气市场遭受重击,全球天然气需求下降。随着我国防疫措施的有效实施,企业有序复工复产,“煤改气”政策不断推进,天然气需求仍然旺盛,天然气进口保持增长。2020年,天然气进口总量达10166.1万吨,同比增加5.3%。

图:2014-2020年国内天然气进口量及增速

图源:国家统计局、中能智库

2020年,我国天然气表观消费量为3259.3亿立方米,比2019年同期增加228.7亿立方米,同比涨幅为7.6%。其中,12月份,天然气表观消费量为339.1亿立方米,同比增长17.8%,环比增长16.6%。

图:2011-2020年我国天然气表观消费量及增速

图源:国家统计局、中能智库

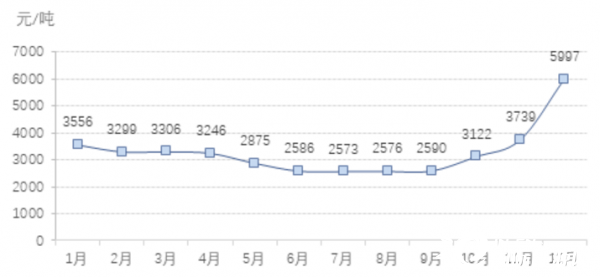

2020年全年国内LNG终端需求表现较为平淡,LNG均价呈“过山车”式走势;上半年,受疫情影响,天然气需求增速明显放缓,LNG均价持续下跌。12月份,国内处于供暖用气高峰期,天然气需求大幅增长,LNG均价从1月份的3556元/吨跃升至5997元/吨,达到本年度最高点。

图:国内133家LNG工厂2020年每月均价走势图

图源:中能智库

2020年电力消费稳定增长

局部地区供需紧张

从电力消费总量看,2020年,全社会用电量7.51万亿千瓦时,同比增长3.1%,比上年增速回落1.3个百分点;各季度全社会用电量增速分别为-6.5%、3.9%、5.8%、8.1%。2020年,各产业及城乡居民生活用电量均实现正增长。

图:2010-2020年全社会用电量及增速情况

图源:《电力工业统计资料汇编(2020年)》、中能智库

从电力消费结构看,第一产业、城乡居民生活用电量比重分别比上年同期提高0.1和0.5个百分点;第二产业、第三产业所占比重分别比上年同期降低0.4和0.2个百分点。

图:2011-2020年各产业用电量同比增速

图源:国家能源局、国家统计局、中国电力企业联合会、中能智库

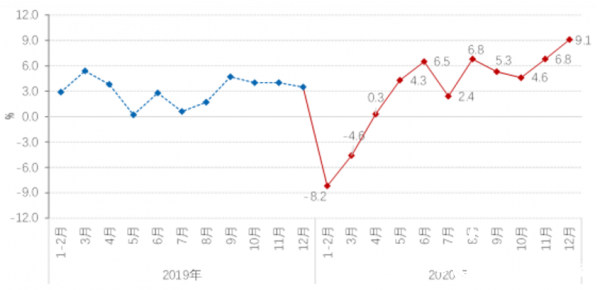

从电力生产看。2020年,全国发电量为7.42万亿千瓦时,同比增长2.7%。12月份,规上口径发电量为7277亿千瓦时,同比增长9.1%。从发电量走势看,2月份触底之后呈现较快增长的态势,8月份起,增速略有回落,9月份开始,由于经济回暖叠加多轮低温寒潮的影响,发电量增速一路走高,12月份,发电量增速达9.1%,创两年来的新高。

图:2019-2020年分月发电量增速变化情况

图源:国家统计局、中能智库

2020年,我国各电源类型发电量占比仍然延续绿色低碳发展趋势,全国全口径非化石能源发电量2.58万亿千瓦时,同比增长7.9%,占全国全口径发电量的比重为33.9%,同比提高1.2个百分点。

图:2011-2020年全国分电源类型发电量占比变化情况

图源:国家能源局、国家统计局、中能智库

从发电量结构看,2020年,火电发电量占比67.9%、水电发电量占比17.8%、风电占比4.6%、太阳能发电量占比3.4%、核电占比3%,火电仍然是支撑电力供应的重要和基础力量。

2020年,全国主要电力企业合计完成投资9944亿元,同比增长9.6%。其中,电源投资同比增长29.2%,电网投资同比下降6.2%。在连续3年徘徊在8000亿左右后,2020年受疫情影响,国家加大了固定投资力度,并提出加快“新基建”建设,拉动全国主要电力企业投资总额同比增长9.6%。

图:2011年-2020年电源、电网工程投资情况

图源:国家能源局、国家统计局、中能智库

2021年能源发展展望

在“双循环”新发展战略格局下,内外循环形成良性互动,我国经济下行压力将得到明显缓解,GDP增速也会有显著抬升,预计2021年,我国经济增速将保持在7%-8%区间。2021年,我国能源消费总量同比增速继续提升,煤炭在一次能源中消费占比继续降低,可再生能源消费占比继续提升,能源行业继续向多元化、清洁化、智能化、高效化发展。

预计2021年上半年动力煤价格将会有较强支撑,而且市场弹性将会有所增强,2021年全年,动力煤价将呈现前高后低的趋势。2020年,环渤海5500大卡市场煤均价大约在每吨565元,预计2021年均价可能会与2020年基本持平。

预计2021年国际油价比2020年的低点上涨20%左右。从需求看,预计2021年全球石油需求同比增加500万桶/日左右,但由于疫情等不确定性因素,石油需求短期内仍难恢复正常水平。从供应看,预计2021年全球石油供应同比增加200万桶/日左右。

2021年,天然气在国家能源体系中的作用将愈加重要。以三大油企为代表的国内油气生产企业将不断提高产能,加大油气勘探开发力度,促进天然气产量增长加快,进一步实现增储上产。我国宏观经济高质量增长、城镇化持续推进,将带动包括天然气在内的清洁低碳能源需求刚性增长。

2021年,电力消费需求将保持较快增长。在新能源发电装机比重持续上升情况下,电力系统时段性调峰能力不足现象将进一步加剧。在多重因素叠加、交互影响下,预计全国电力供需总体平衡、局部地区高峰时段电力供应紧张,且高峰时段电力供需紧张或将成为常态。

(编辑:东北亚) |

会泽供电局火红供电所

会泽供电局火红供电所 千秋煤矿举办2021年“

千秋煤矿举办2021年“推荐文章

-

10月10日,自中国能建集团获悉,由中国能建广东火电承...[详细]

10月10日,自中国能建集团获悉,由中国能建广东火电承...[详细]

热点阅读