����һƬ�������ҵ��������½�ɫ��

2020-11-02 15:40 [��Դ�۲�] ��Դ�ڣ����ͷ�����ź�:PV-2005�� ���ߣ���ͷ��

�������ǣ��ǣ��ǣ� �°���������ÿ������˶������ĹĶ���һ���֣��ǣ����ζ����ġ� ���������Ǽۣ����������εĹ��ϣ����εĵ��Ƭ���������ε�ϵͳ���ɡ��й���˽��Ⲩ�Ǽ۳�����������¹��������Ķ���ŵ����ЧӦ�� 7��19�գ�����Э���½��ྦྷ�蹤������װ

|

�ǣ��ǣ��ǣ�

�°���������ÿ������˶������ĹĶ���һ���֣�“�ǣ�”���ζ����ġ�

���������Ǽۣ����������εĹ��ϣ����εĵ��Ƭ���������ε�ϵͳ���ɡ��й���˽��Ⲩ�Ǽ۳�����������¹��������Ķ���ŵ����ЧӦ��

7��19�գ�����Э���½��ྦྷ�蹤������װ������������ը��֮��ͣ��һ���¡�8��18�����磬�Ĵ���ɽ��������һ���ش��ˮ������������һ���ྦྷ���ͨ���ɷ���������ɷݹ�˾���ڵأ���˾�����ѽ���ͣ����

����7�µ�һ�λ����ϣ��ྦྷ������Ʊ��������ҹ���ʵ���������ϴ�������ȫ��ྦྷ�������������״������ָ����Ԥ���й�2020�����Ч���ܽ��ﵽ55��֣�Ԥ�Ʋ���19.8���—23.7��֣����°�����ڵĶྦྷ��������ԼΪ24.3��֡�

�Ӳ�������������Э��4.8��ֵ�������ڹ�������ǰ�У�ͣ��һ���£��Թ�Ӧ���ŵĶྦྷ���г����ԣ�Ӱ���ͨ���ɷ������ǣ�����λ����ɽ���Ĵ�����Դ��˾��λ�ڰ�ͷ�����ɹ�ͨ����Ŀ����Ͷ��������ɷݸߴ���������ѳ���8��֣�������ȫ���һ���ţ����³���������8000�֣�ȫ���һ��2020����ɽ����4��ָߴ�������Ŀ�����ϱ�ɽһ��4��ָߴ�������Ŀ�������裬Ͷ��������ߴ������������16��֡��������Ȼͣ����ʹ�ù��ϲ������ܽ�һ�����١�

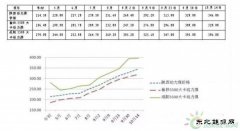

ͼ����Դ�������Ѷ����ֹ��8��10�գ�

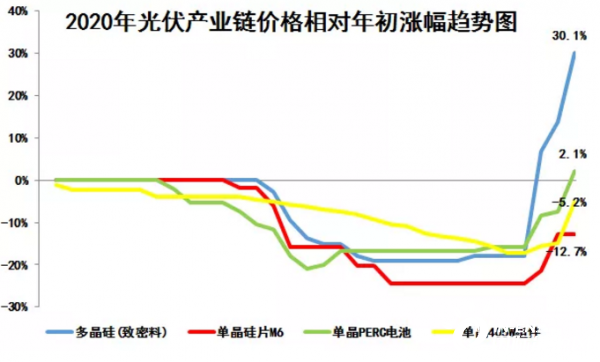

����ԭ�Ϲ�Ӧ���ٺܿ������˼۸����ǡ�������ͼ���Կ�����������μ۸���5�·ݡ�6�·ݽ������ۣ�����7�·��Ժ���ϼ۸��������ǣ����Ƿ��ﵽ30%�����жྦྷ�裨�����ϣ��Ƿ����

���ι�Ӧ��ȱ����Ӿ磬��ԭ���������ٵĶྦྷ������ҵϧ�ۣ����ϳ�������Ԥ�����������ڶྦྷ���ϳɽ��۳������ǣ���8����Ѯֱ��95Ԫ/kg����8����Ѯ�����ҵ��������۸���жԱȵó���������۸���ȣ��ྦྷ�裨�����ϣ��۸����Ǵ�30.1%��

���ι�Ӧ�ĺ�Ȼ��ȱ���ܿ촫�������������ҵ�����ྦྷ����ÿ��10Ԫ/����൱�ڵ�����Ƭ��M6����0.18Ԫ/Ƭ���൱�ڵ��������0.03Ԫ/W��

�����ҵ��ҵ��۸��������پ�ijɱ�ѹ���������Ź������Ҳ��ʼ����ʧ�⣬����ȱ��Խ��Խ��“���”�Ǽۣ������Ƿ�װ����Ҳ�ھ����۸����¡���Ϊ��ǰ��ҵǩ����ͬ��ʱ�۽ϵͣ�9�·ݿ�ʼ�Ѿ�������һ��ΥԼ�������һЩ�����Ŀ����ͣ�͡�

�������Ϲ�����������仯���ġ��й�2050������չչ������Ԥ�ƣ���2020����2025����һ�ο�ʼ���й�������������ٲ���2025����2035�꣬�й�����������ģ�����ٲ���ʱ�ڣ���2050�꣬�������Ϊ�й���һ���Դ��Լռ����ȫ���õ�����40%���ҡ�

δ�������չ�Ŀռ��DZ����Ȼ�ϴ�����й�������һ�����������������IJ�ҵ��������ˣ������ҵ���ò�“δ�����”����ǰ��ҵ�������ּ�δ������Ԥ�ϵı��������ǹ����ҵ���ò�Ӧ�Ժ����ġ�����������“ʮ����”�������ҵ����������½�ɫ��

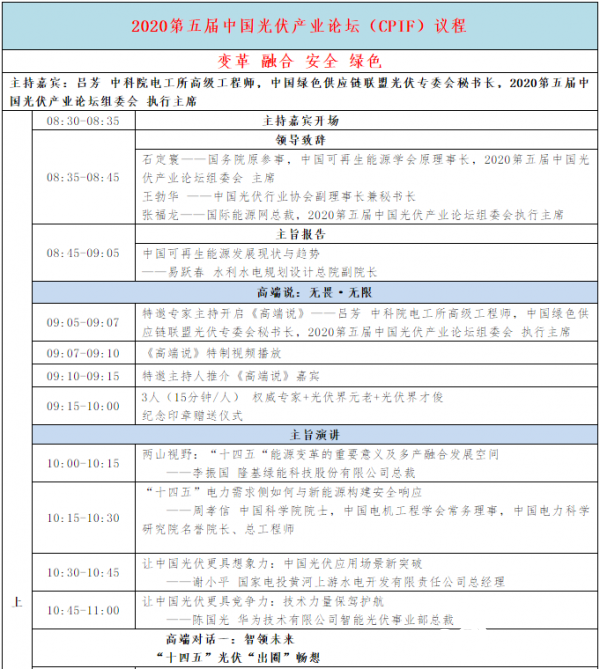

��“ʮ����”�滮��̨ǰϦ��2020������й������ҵ��̳��CPIF������11��15���ھ��ٿ���������̳����“��� �ں� ��ȫ ��ɫ”Ϊ���⣬ͨ�����߶�˵�����߶˶Ի�����ּ�ݽ���ר��Ի������㻷�ڣ�Χ��“�������”��“���Ӧ�ó�����ͻ��”��“�����������”��“���ܹ��”��“�������̬��”��“���+N”��“�����ҵ��”��“�����ռ�”��“��ҵ����”��“��Դ��ȫ”��ǰհ�Ի������ȫ��λ�����ӽǡ����εķ����뽻������ͬ�ƶ������ҵ�Ĵ�����ɳ���������չ!��ͬ̽�ֹ��������ҵ��ΰ����»����������½�ɫ��

������̳��̣��⣩

2020������й������ҵ��̳��CPIF����ί��

�� ϯ��

ʯ��� ����Ժԭ���£����߽�ڰ˽��й���������Դѧ�����³�

ִ����ϯ��

�� �� �п�Ժ�繤��������ʦ���й���ɫ��Ӧ�����˹��רί�����鳤���Ÿ���������Դ���ܲ�

���༭�������ǣ� |

�������

һ�����顶��л�š�

һ�����顶��л�š� �Ƽ�����

-

9��26�գ�ȫ����Э��ί����������ѧ����������������...[��ϸ]

9��26�գ�ȫ����Э��ί����������ѧ����������������...[��ϸ]

�ȵ��Ķ�