电力体制改革对行业融资需求的影响

2016-11-30 21:50 [电力论文] 来源于:互联网 作者:互联网

导读:未来电力行业金融将呈现融资需求总量增加,融资成本有所降低,融资工具更加多样的局面。 电力行业向来带着垄断标签,行业融资的成本、效率和透明度受到质疑。新一轮电力体制改革将在限制垄断环节、市场化定价和丰富电源结构等方面迈出实质性步伐,结合金融行

|

未来电力行业金融将呈现融资需求总量增加,融资成本有所降低,融资工具更加多样的局面。

电力行业向来带着垄断标签,行业融资的成本、效率和透明度受到质疑。新一轮电力体制改革将在限制垄断环节、市场化定价和丰富电源结构等方面迈出实质性步伐,结合金融行业自身改革发展需求,未来电力行业金融将呈现融资需求总量增加,融资成本有所降低,融资工具更加多样的局面。

一、电力行业间接融资比重偏高

我国电力行业民营企业占比出现过由高到低再回升的路径,目前民营企业办电占比仍十分有限。 从国有企业数据推断全部电力企业情况,电力行业目前融资规模约3万亿元,其中直接融资和间接融资比例约为1:3。电力和电网企业融资规模和结构呈现以下特点。

一是国有发电企业间接融资明显高于直接融资。五大央企发电集团和粤电集团合计,银行贷款和票据融资等占86%左右,债券融资只有14%(见下表)。间接融资中,绝大部分来自国有银行,仅国家开发银行就累计发放电力贷款2万亿元,支持建成水电、火电、核电装机容量3.84亿千瓦,占全国电力装机容量的1/3。 如果加上另外五大国有商业银行,保守估计国有银行融资也将达80%左右。发电环节间接融资高的主要原因在于,发电企业利润水平决定,融资成本承受能力略高;国有企业对价格不敏感,加上国有银行经营考核机制决定其贷款更多投向国有企业。

二是输配售电企业融资结构相对均衡。国家电网和南方电网公司数据显示,直接融资和间接融资分别占43.5%和56.5%,直接融资比重比发电企业高近30个百分点(见下表)。主观上,电网相对较低的利润水平无法承担过高的融资成本,有拓展直接融资的需求;客观上,两大电网的寡头垄断地位和较好的信用评级,能帮助企业在债券市场获得相对较低成本的融资。同样,贷款等间接融资资金来源更是基本被国有商业银行垄断。

三是非国有和新能源企业更倾向直接融资。首先,非国有发电企业直接融资占比明显较高。主营水力发电的广东梅雁吉祥水电股份有限公司,1995年首发以来累计募集资金26.2亿元,其中首发、股权再融资、发债等直接融资占比达84.2%。 其次,新能源行业普遍注重直接融资。以上海超日为例,截至2014年6月末,银行贷款22.2亿元,债券9.9亿元,股票募集资金22.9亿元,直接融资占60%。这与国际规律一致,2013年全球新能源股票融资129.4亿美元,比上年增长172%,通过VC/PE融资43.2亿美元 。主要原因是,非国有企业和中小企业一定程度面临银行贷款的“麦克米伦缺口”,新能源投入大周期长有风险,银行贷款期限短和风险规避的业务特点难以满足需要;国有商业银行贷款审批程序复杂效率不高,进一步抬高民营企业和新能源行业融资门槛;资本市场和创投基金等则能较好满足新能源、市场化企业融资需求。最近6年我国创投资本在节能环保、新能源等行业投资金额是传统行业的4倍,既预示未来产业结构,也说明未来金融服务发展方向。

二、电力体制改革升级电力行业融资需求

电力体制改革方案目前尚未出台。尽管在输配售分开与否、电网是否拆分、放开售电侧和电网定价次序等问题上的争论还存在。但结合十八届三中全会对垄断行业和国有企业的顶层设计,中央新近提出能源革命的要求,2002年《电力体制改革方案》(即五号文件)确定的“政企分开、厂网分开、主辅分离、输配分开、竞价上网”原则,以及最新传出的“四放开、一独立、一加强” 等信息分析,未来电力体制改革大致包括以下三个方向。

一是垄断最小化。2002年以来,厂网分开的改革进展较好,但输配分开没有实现,电网企业负责电网建设、配电、调度、交易等多环节,依然靠低买高卖的价差维持运营。电网的垄断影响上下游企业和居民利益,完全市场化又面临自然垄断行业规模不经济的制约。为此,十八届三中全会指出,国有资本继续控股经营的自然垄断行业,实行以政企分开、政资分开、特许经营、政府监管为主要内容的改革,根据不同行业特点实行网运分开、放开竞争性业务,推进公共资源配置市场化。进一步破除各种形式的行政垄断。具体到电力行业,新一轮改革核心是如何将电网限制在自然垄断这一最小范围,尽管改革可能采取渐进方式,但输配环节引入竞争,甚至包括社会资本,原有电网企业利润水平受限是必然趋势。

二是定价市场化。出于防止垄断提价等原因,我国上网电价、输配电价和销售电价均有明显的政府定价痕迹,带来发电企业不满、电价结构不合理工业用电成本高、电价调整不能及时反映供求关系等问题。三中全会要求完善主要由市场决定价格的机制,指出凡是能由市场形成价格的都交给市场,政府不进行不当干预。推进水、石油、天然气、电力、交通、电信等领域价格改革,放开竞争性环节价格。政府定价范围主要限定在重要公用事业、公益性服务、网络型自然垄断环节,提高透明度,接受社会监督。

以此为依据,电力行业的未来,保留政府定价的显然只有电网输电环节,以及用于基础设施等公用事业和医院、养老、学校等公益性服务领域,其余的环节和领域都应该放开,让供求双方协商确定电价,如大用户直购电,或者建立电力交易市场平台,为市场交易提供参考。

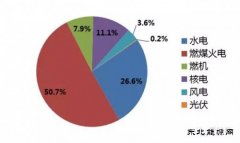

三是电源多元化。长期以来我国电源结构以火电为主,火电占全部发电量在75%左右,比全球平均水平高28个百分点。我国火力发电占比高,有煤炭资源相对丰富的必然性和经济性,但同时面临排放严重,煤炭产销非对称分布提高电力运输成本等问题。

为保障能源安全,应对气候变化,面对国际能源供需格局新变化和国际能源发展新趋势,今年五月中央提出推动能源供给革命,建立多元供应体系。立足国内多元供应保安全,大力推进煤炭清洁高效利用,着力发展非煤能源,形成煤、油、气、核、新能源、可再生能源多轮驱动的能源供应体系,同步加强能源输配网络和储备设施建设。按规划,2020年,我国非化石能源占比要从目前的9.8%提高到15%,其中常规水电装机达到3.5亿千瓦左右,风电和光伏发电装机分别达到2亿和1亿千瓦以上,核电运行装机容量达到5800万千瓦、在建达3000万千瓦。 电源多元化为社会资本进入电力行业提供了机遇,也客观上要求电网降低入网门槛,提供公平开放的电力输运环境。 电力体制改革带来的必然结果是,社会资本更多参与电力行业,市场机制资源配置的作用进一步发挥,原有垄断企业的利润和运营模式面临调整,融资规模、期限和成本要求改变,发电端和配售电端的市场主体增加,对原有资产的整合和相应的融资需求增加,因而垄断和寡头垄断格局下的电力行业融资结构将发生变化。

三、电力行业融资发展方向

电力体制改革影响融资需求,金融环境变化影响金融服务供给,两者共同决定未来电力行业金融发展走向。综合判断,未来行业的融资特点是:融资需求增加,融资成本降低,融资工具多样化。

(一)发电企业金融需求增加。首先,水电、火电等重资产行业,以国有为主的电力生产业目前资产负债率在70%左右,社会资本进入上述行业面临资金制约,融资需求规模将增加。其次,风、光等新行业目前还处在技术待完善、制度不健全阶段,投入需求大且有一定风险,融资需求相应增加。再次,电力企业整合产业链增加融资需求,近几年电力企业盈利能力提高,煤炭市场低迷,电力企业迎来产业链整合的好时机,现金管理、资产管理及投资需求扩大。最后,由于电网垄断地位和电费结算方式,发电企业应收账款较高,2014年8月底,电力生产业应收账款2350亿元,接近电力供应业的3倍 ,大量应收账款影响企业正常运行,需要运用金融手段对其进行相应管理。综合上述因素预计,电力体制改革后发电企业融资需求即使年均增长5%,2020年也将达到2.5万亿元左右。

(二)输配售电企业要求降低融资成本。首先,目前电力供应业的平均毛利率略高于5%,比电力生产业低20个百分点左右。配售电环节引入竞争后,原有盈利模式将难以为继,电网企业或新成立的输配电企业在市场价格作用下,利润率回落要求降低融资成本。其次,分布式发电、智能电网建设运营等,处在产业发展初期,有风险高、周期长、利润不稳定的特点,需要低成本多形式的融资服务。再次,改革将需要对原有电网企业部分资产进行整合,并购重组在所难免,而且新设立的配售电企业需要利用股票、债券、股权投资基金等拓宽融资渠道,并整合优秀的技术和管理资源,银行有条件介入直接融资服务。这对现在金融服务机构而言,既是挑战,也提供了良好的发展和转型机会。初步预计,配售电环节融资需求增速将超过电力企业,假设年均增长10%,2020年融资规模约达1.5万亿元左右,融资成本进一步降低。

(三)综合化市场化金融供给进一步满足电力行业需要。近年来我国金融市场向多层次、市场化改革发展,债券市场、场外资本市场、消费金融市场、互联网金融等多层次市场将不断完善,利率市场化、汇率自由化及金融脱媒加快,民营银行和互联网金融发展,大资管、跨界竞争、资本市场深化和金融监管转型,传统商业银行将加快向综合化、信息化方向转型。

首先,股票、债券等方式融资在未来电力行业融资中的比重将上升,保守预计,未来几年将实现15%以上的增长。

其次,随着电力行业对低成本高效率直接融资需求的增加,能为企业创业、成长、上市前、并购、夹层、重振和上市后私募、不良债权处置等阶段提供融资需求的股权投资基金未来将加快发展。

再次,凭借客户、资金和金融资源方面的优势,加上对大数据、云计算、互联网等技术的运用,商业银行能够促进直接融资和间接融资相结合,为企业提供综合金融服务。此外,基于优势互补的新产融结合将不断增加。

2014年9月25日,中国铁路总公司与中国工商银行、中国农业银行、中国建设银行、兴业银行等四家银行签约,发起成立中国铁路发展基金股份有限公司,是新产融结合的案例,也是股份制银行参与传统垄断行业金融服务的一个案例。随着混合所有制和金融形势变化,国有银行主要为国有企业融资的格局将发生调整,非国有金融机构发展机会将增加。总之,金融服务和电力行业改革发展相互适应、相互促进、共同发展的生动局面即将出现。

(编辑:东北亚) |

对我国公路投融资体制

对我国公路投融资体制推荐文章

热点阅读