四天三涨停!这家充电桩企业是何来头?

2024-10-25 10:04 [新能源汽车] 来源于:充换电头条 作者:充换电头条

导读:10月23日,在国务院新闻办举行的例行发布会上,据工业和信息化部新闻发言人、总工程师赵志国介绍,近3个月新能源乘用车销售占比均在50%以上,实现了新的突破。 作为新能源汽车的加油站,随着新能源汽车的销量不断攀升,市场对充电桩的需求也日益增长。据国家

|

10月23日,在国务院新闻办举行的例行发布会上,据工业和信息化部新闻发言人、总工程师赵志国介绍,近3个月新能源乘用车销售占比均在50%以上,实现了新的突破。

作为新能源汽车的“加油站”,随着新能源汽车的销量不断攀升,市场对充电桩的需求也日益增长。据国家能源局统计,截至今年6月底,全国充电桩总量达到1024.4万台,同比增长54%。

在消息面等多重因素驱动之下,A股市场相关的充电桩概念股也纷纷闻风而动,异动走强。10月24日,绿能慧充继21日、23日之后再度涨停。

10月23日,沪深交易所公布的交易公开信息显示,绿能慧充因连续三个交易日内,涨幅偏离值累计达20%的证券登上龙虎榜。那么,这家企业究竟是何来头?

发展历程

绿能慧充原来的证券简称为江泉实业,其前身为临沂工业搪瓷股份有限公司,成立于1992年,主营业务为热电业务及铁路专用线运输业务,于1999年在上海证券交易所上市。

实际上,绿能慧充成立于2012年,原名陕西绿能电子有限公司,自2017年开始布局全国充电桩市场,推出第一代自主研发一体式直流充电产品。2018年,公司开启加盟运营发展战略,在西安、厦门等城市实现充电设备市场占有率第一。2020年末,绿能慧充西安研发生产基地开始投产。

2021年年底,江泉实业以现金8300万收购绿能慧充100%的股权。由此,绿能慧充成功并入上市公司平台。在此之后,江泉实业更名为绿能慧充。

剥离热电业务转向新能源

说起来,江泉实业收购绿能慧充应该是传统能源企业向新能源行业过渡的一个典型案例。

在收购绿能慧充前,江泉实业的主营业务为热电业务、铁路专用线运输业务,主要为江泉工业园及其周边企业服务,2017—2021年年均营收在2.5亿元左右。2018/2019/2021年,公司分别亏损1.72/3.52/0.2亿元,主要由于确认并计提大额的投资损失、资产减值损失、信用减值损失和职工安置费用。

想要改变不利的局面,就需要不断创新。而此时的江泉实业关注到了另一个行业风口。

据中国电动汽车充电基础设施促进联盟数据,2017—2021年全国新能源充电桩市场规模由72亿元增长至419.7亿元,CAGR为42.2%,至2023年底全国充电桩市场规模有望突破千亿,2026年底有望达到2870.2亿元,实现快速增长。

经过审慎的考虑以及充分的准备,江泉实业决定剥离传统低效业务,转向新能源赛道。

2022年4月,公司剥离热电业务。而这一改变立刻收到了成效。2022年前三季度,公司归母净利润为-0.14亿元,亏损同比大幅减少,主要系热电业务出售,成本得到控制的原因。

另一方面,截至2022年底,国内新能源汽车保有量1310万辆,充电桩保有量521万台,对应车桩比为2.51:1。其中,公共充电桩占比35%,随车配建私桩占比65%。

对此,业内人士认为,尽管我国私人充电桩占比已经很高,但纯电动车保有量/随车配建私桩保有量为3:1(截至2022年12月),意味着目前私桩不足以满足纯电动车的充电需求,该部分存量电动车需通过公共充电桩满足补能需求。此外,新能源汽车保有量大幅上升,有利于提升充电场站实际使用率,公共充电场站运营经济性上升,进一步带动充电场站建设。

扭亏为盈

2023年,我国新能源产业加快发展,新能源汽车企业优化重组、做强做优,新能源汽车产销量连续9年位居全球首位,全年销量占新车销量比重超过30%。

根据中国汽车工业协会数据,2024年1月至6月,我国新能源汽车产销量分别达492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达35.2%,截至2024年6月底,国产新能源汽车累计产销量均超3000万辆。

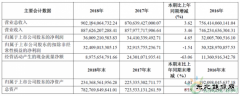

在此背景之下,绿能慧充的业绩也实现了突破。2023年,公司营收6.50亿元,同比增加127.12%,实现归母净利润0.17亿元,实现扣非归母净利润0.06亿元,同比扭亏。

期内,公司整体毛利率与净利率分别为26.71%与2.68%,分别同比增加6.08/增加36.38个百分点,毛利端大幅提升,净利端扭亏为盈。其中,2023年公司充电桩销售实现收入5.05亿元,同比提升131.33%,毛利率33.34%,同比增加5.72个百分点。

从业务范围来看,公司业务遍布全国各省自治区、直辖市,以及亚洲、欧洲等多个海外市场,并与中石油、中石化、国家电网、小桔充电、BP、壳牌等国内外能源企业,及部分地方城市投资平台公司达成深度战略合作。

产品覆盖全应用场景

随着充电桩产业快速发展,行业之中也出现了众多亟待解决的问题。

例如:固定功率的充电桩在给功率需求较小的车辆充电时,会造成功率“溢出”的浪费,若遇功率需求较大的车辆,又不能满足其充电需求。而充电堆由一个主功率柜和多个充电终端组成,主功率柜中可安装多个充电模块,充电时可以在主功率柜层面,跨终端实现对充电模块的灵活调度。同时,有多辆车充电时,充电堆可以通过对充电功率的灵活分配,最大化满足各自的充电功率需求,提高充电设备利用率。

此外,由于充电桩功率固定,若想从60KW升级至120KW,必须撤建。而在充电堆中,可以通过减少终端数量,提高单车充电功率。若未来所需充电功率继续提升,也只需集中对功率柜中的充电模块进行替换升级。

从目前细分产品来看,公司充电设备涵盖从7KW交流、直流充电桩到1000KW充电堆的系列产品,覆盖全应用场景。

进军重载工业无人机领域

2024年上半年,绿能慧充以自有资金6270万元对中创航空进行增资并收购其股东持有的部分股权,并于2024年7月完成工商变更登记。本次收购完成后,公司持有中创航空57%的股权,成为其控股股东。

公开资料显示,中创航空专注工业级无人直升机,已拥有国内领先的无人直升机飞控核心技术,自主研发的纵列式双旋翼无人直升机具有大载荷、长航时、高可靠的特点,广泛应用于应急救援、应急通信,森林消防、物资投送、电力吊装,后勤保障等领域。

分析指出,随着国家及各地方政府对低空经济支持政策的不断出台,工业无人机在森林防火、应急救援、物资投送、电力吊装等低空经济领域的应用不断深入,工业无人机市场规模将迎来快速增长阶段。

写在最后

2024年上半年,绿能慧充的充电桩销售收入延续高速增长。不过,由于摊销了大额股份支付费用(2023年同期没有该项支出),且管理费用、销售费用、研发费用增加幅度相对较大,导致利润端下滑。

2024年上半年,绿能慧充实现营收3.9亿元,同比增加54%;实现归母净利0.01亿元,同比下滑72%。期内,销售/管理/研发/财务费用率分别为13.3%/9.3%/5.6%/-0.2%,同比分别增加2.0/增加2.1/增加1.2/下滑0.5个百分点。

对此,行业人士认为,利润的波动不会影响绿能慧充的充电桩产品的品牌竞争力,公司有望充分受益充电桩行业的快速发展。

内容资料参考来源:绿能慧充年报、官网、开源证券报告等

(编辑:韩语) |

山东这家氢能企业,被

山东这家氢能企业,被推荐文章

热点阅读