动力电池下半场迎来淘汰赛,提升能量密度成为晋级之路

2018-01-17 10:41 [新能源汽车] 来源于:储能头条 作者:古月炫清

导读:1月16日,2018新形势下动力电池发展方向研讨会在南京举办,中国化学与物理电源行业协会秘书长刘彦龙出席大会并指出,2018年补贴退坡是不争的事实,新能源动力电池面临技术升级,高比能量动力电池将是未来研发和产业化的重点,而且未来新能源电池产能将集中在

|

1月16日,2018新形势下动力电池发展方向研讨会在南京举办,中国化学与物理电源行业协会秘书长刘彦龙出席大会并指出,2018年补贴退坡是不争的事实,新能源动力电池面临技术升级,高比能量动力电池将是未来研发和产业化的重点,而且未来新能源电池产能将集中在少数几家大企业。

补贴退坡倒逼电池行业集中化

据中国汽车工业协会1月11日发布的数据显示,2017年我国新能源汽车产销量分别达到了79.4万辆和77.7万辆,同比分别增长53.8%和53.4%。

2017年新能源汽车动力电池总配套量达到370.6亿Wh,其中,乘用车配套量139.8亿Wh,占比37.72%;客车配套量145.7亿Wh,占比39.31%;专用车配套量85.1亿Wh,占比22.95%。

锂离子电池配套量369亿Wh,占配套量的99.56%。其中,三元:165.6亿Wh,占锂离子电池配套量的44.87%;磷酸铁锂:180.7亿Wh,占比48.96%;锰酸锂:15.4亿Wh,占比4.17%;钛酸锂:7.4亿Wh,占比2%。2017年我国再次成为全球最大的动力电池应用市场。

2017年对我国动力电池行业来说,可以用 “跌宕起伏”来形容。补贴退坡和新补贴政策的发布,击碎了政策的温床,动力电池产业进入市场转型期,行业竞争的残酷态势开始显露。一方面动力电池能量密度的不断攀升,提高了产品进入市场的门槛,加速企业间的淘汰;另一方面降成本成为大势所趋,降价压力逐级向上游传导,动力电池逐渐从暴利产业转变为微利行业。

刘彦龙指出,随着国家政策的深度调整,动力电池行业集中度将持续提升。2017年前5家企业配套量223.43亿WH,占60.5%;前20家企业配套量320.9亿WH,占比87%。行业内的一线企业通过技术优势逐渐蚕食市场份额,而二三线企业的低端产能面临被淘汰的危机。国家主管部门对于新能源汽车和动力电池产业提出的发展要求,就是要“扶优扶强”,提高行业集中度。

技术升级促使全球竞争加剧

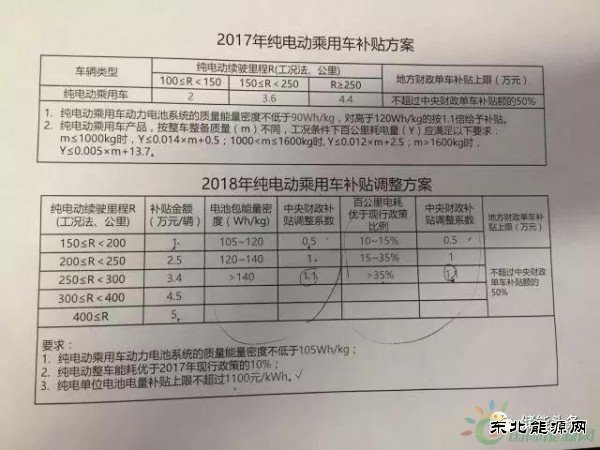

从流传出来的2018年新能源汽车补贴草案来看,补贴政策主要将从三个方面进行调整:续航里程补贴的分档将更细、电池能量密度要求提高、能耗系数分档补贴。

乘用车方面,续航里程补贴可能将按50km一个档进行划分,或将重点退坡A00级车型补贴;物流车方面,动力电池能量密度要求将可能提升至115Wh/kg,此前要求为90Wh/kg;客车方面,动力电池能量密度要求将可能提升至140Wh/kg,此前要求为120Wh/kg。

据悉有整车厂收到的补贴线是105Wh/kg,而且补贴系数可能重新调档,电池能量密度为105~120Wh/kg的按0.5的系数补贴,电池能量密度为120-140Wh/kg的按1倍系数补贴,能量密度高于140Wh/kg的按1.1倍的系数补贴。

2018年补贴将进一步退坡已是不争的事实,在新的政策形势下,对系统能量密度进一步提升的现实需求,使新能源整车厂对动力电池企业技术升级的要求变得更加迫切。

刘彦龙表示,从现在的行业格局,我们可以推断出,未来新能源汽车和动力电池产业,都是要将大部分的产能集中于少数几家大企业。那么对于其他产能占比较为分散的新能源汽车企业和动力电池企业来说,未来的市场竞争将会更加残酷。

习近平总书记在党的十九大报告上指出,我国经济已由高速增长阶段转向高质量的发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。我国锂离子电池经过前期的高速增长后已经暴露出一些问题,包括产能结构性过剩、产品结构有待优化、产品质量亟待提升等,处于由高速增长向高质量增长转变的攻关阶段。为了保障我国锂离子电池行业持续健康发展,需要按照党的十九大报告的要求,紧紧抓住我国新能源汽车快速发展这一历史机遇,加快锂离子电池行业的“提质”步伐。中国不仅要做动力电池生产大国,更要做动力电池生产强国。

目前新能源汽车和动力电池领域外商投资条件已经开放,2020年补贴完全取消后,国内动力电池企业将面临来自国内外企业的全方位竞争,全球化竞争加剧。

因此,企业要积极主动转变发展方式,要从产能扩张转到提质增效上来,坚持依靠科技创新,走差异化、高端化发展之路。企业、大学和研究机构要积极走联合发展之路,实行强强联合,上下游企业间要紧密合作,要加快动力电池产品结构调整,防止磷酸铁锂电池产能过大带来的风险。

刘彦龙认为,高比能量动力电池将是未来研发和产业化的重点,要加快开发高镍三元体系等高比能量的动力电池以满足新能源汽车对续驶里程的要求。随着新能源汽车和储能市场的快速扩大,对动力电池的高安全性、高一致性、高合格率和低制造成本提出了更高的要求,动力电池企业要通过技术创新、生产自动化和管理规范化,加快推进电池行业的智能制造。

(编辑:东北亚) |

我国首艘“油气电”混

我国首艘“油气电”混 龙煤集团七矿公司向阳

龙煤集团七矿公司向阳推荐文章

热点阅读