中国风力发电行业发展因素分析

2017-09-19 09:33 [风能] 来源于:能源逻辑 作者:李晗

导读:第一篇:2017-2021年中国风力发电行业发展及预测分析 中投顾问对中国风力发电行业发展因素分析 一、有利因素 (一)政策支持 《可再生能源发展十三五规划》指出,到2020年,我国水电将新增装机约达6,000万千瓦,新增投资约5,000亿元;我国新增风电装机约8,000

|

第一篇:2017-2021年中国风力发电行业发展及预测分析

中投顾问对中国风力发电行业发展因素分析

一、有利因素

(一)政策支持

《可再生能源发展“十三五”规划》指出,到2020年,我国水电将新增装机约达6,000万千瓦,新增投资约5,000亿元;我国新增风电装机约8,000万千瓦,新增投资约7,000亿元;我国新增各类太阳能发电装机约7,000万千瓦,新增投资约1万亿元。而在此基础上,加上生物质发电投资、太阳能热水器、沼气、地热能利用等,我国“十三五”期间可再生能源或将新增投资2.5万亿元,比“十二五”期间增长近39%,可再生能源发展带来的经济、环境和社会效益将逐渐凸显。

(二)发展潜力大

2016年全球风电新增装机容量超过54GW,这些装机容量分布在90个国家,其中9个国家的装机容量超过10GW,29个国家的装机容量达到1GW。累计装机容量增长12.6%,累计容量达到486.8GW。2016年中国风电累计、新增装机容量均居全球第一。中国累计装机量约是第二名美国的两倍,新增装机量约是美国的四倍。在全球风电市场上,中国遥遥领先。

(三)互联网+

众多风电整机制造商在风电运维市场早有建树,其中有一部分厂商更是将其运维部门扩升至专门的运维公司并将其移至风电场较为集中的地区进行集中运维服务。然而,针对不同的技术和机型,组建一支专业化团队进行区域性运维只是较为传统的服务方式,其弊端在于风电场多处在人烟稀少、环境恶劣的地区,而且分布比较分散,难以进行集中管理。

相较之下,依托“互联网+”、云平台以及大数据平台管理风电场实现少人值守甚至是无人值守是解决这一问题的关键所在。

2016年6月,由国家发展改革委、国家能源局下发的《能源技术革命创新行动计划(2016-2030年)》中就明确提出研究风电机组和风电场综合智能化传感技术、风电大数据收集及分析技术以及研究基于物联网、云计算和大数据综合应用的陆上不同类型风电场智能化运维关键技术等方面关键技术。

二、不利因素

(一)电价下调

2015年12月24日,国家发改委发布《关于完善陆上风电光伏发电上网标杆电价政策的通知》,宣布于2016与2018年全面下调所有风区陆上风电上网电价。受该政策预期影响,风电行业在2015年出现抢装潮,大幅提升了2015年国内风电新增装机容量,政策驱动下的高增长在一定程度上提前透支市场,未来行业增速可能出现回落。

(二)风电并网消纳及弃风限电问题

“十二五”期间,全国风电年发电量由494亿千瓦时增长到1,851亿千瓦时,年均增速30%。“十二五”期间,全国风电设备年利用小时数平均为1,891小时。2016年,风电发电量为2,410亿千瓦时,全国风电利用小时数为1,742小时。

2015年并网消纳问题加剧,弃风电量同比增加近两倍,为近三年最高水平;同时,国家发改委两次下调风电上网标杆电价,开发商为赶在政策期限完成项目建设进而形成抢装潮,对风电并网消纳也将造成一定压力。尽管国家已出台多项政策着力解决风电并网消纳及弃风限电问题,但其在短期内仍将是制约风电发展的重要因素。

中投顾问对2017-2021年中国风力发电量预测

2015年1-10月,全国风力发电量为1,370.71亿千瓦时,同比增长14.91%;2016年1-12月,发电量为2,113.20亿千瓦时,同比增长19%;2017年1-4月,发电量为871.7亿千瓦时,同比增长19.8%。我们预计,2017年风力发电量将达到2,515亿千瓦时,未来五年(2017-2021)年均复合增长率约为17.32%,2021年将达到4,765亿千瓦时。

中投顾问对2017-2021年中国风力发电行业收入预测

2014年1-12月,风力发电业销售收入总额达到(规模以上工业企业销售收入之和)770.091亿元,同比增长9.71%;2015年1-9月,风力发电业销售收入总额达到634.398亿元,同比增长10.57%。

综合以上因素,我们预计,2017年我国风力发电行业收入将达到1,034亿元,未来五年(2017-2021)年均复合增长率约为12.27%,2021年收入将达到1,643亿元。

中投顾问对2017-2021年中国风力发电行业利润预测

2014年1-12月,风力发电业利润总额达到138.295亿元,同比下滑5.87%;2015年1-9月,风力发电业利润总额达到135.968亿元,同比增长40.39%。

综合以上因素,我们预计,2017年我国风力发电行业利润将达到220亿元,未来五年(2017-2021)年均复合增长率约为15.03%,2021年利润将达到385亿元。

第二篇:2020年我国风电市场将达6400亿元!

当前世界能源技术创新已进入高度活跃期,新能源技术正以前所未有的速度加速迭代,我国新能源技术水平也在不断提升。我国陆上风电技术达到世界先进水平,海上风电技术攻关及示范有序推进。

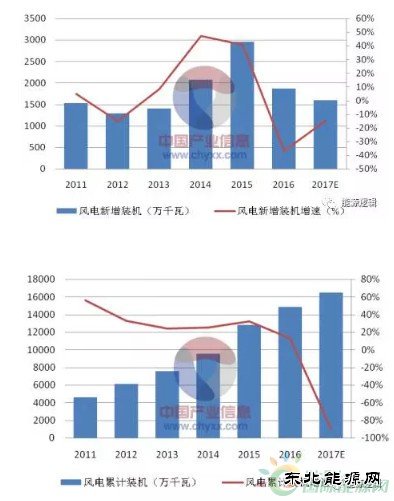

1、新增装机下降,建设重心将向中东部、南方和海上转移

2016年,我国风电装机增长势头明显放缓。风电新增装机容量1930万千瓦,同比下降约40%,累计并网装机容量达到1.49亿千瓦。全国新增并网容量较多的地区是云南(325万千瓦)、河北(166万千瓦)、江苏(149万千瓦)、内蒙古(132万千瓦)和宁夏(120万千瓦)。与陆上风电新增装机下降向反,我国海上风电呈现出加速发展势头。2016年,海上风电新增装机154台,容量59万千瓦,同比增长64%。海上风电具有风机发电量高、单机装机容量大、机组运行稳定、不占用土地、不消耗水资源、适合大规模开发等陆上风电不具备的优势,目前世界风电产业已呈现出从陆地向近海发展的趋势,未来我国也将加速开发海上风电资源。

根据《风电发展“十三五”规划》,“十三五”期间,风电将新增装机容量8000万千瓦以上,其中海上风电新增容量400万千瓦以上。预计2017年风电新增装机容量约1600万千瓦,到2017年底,累计装机容量有望达到1.65亿千瓦。

2、风力发电量增速加快,未来将维持平稳增长

随着风电产业的快速发展,近年来我国风力发电量实现了较快增长。2016年,全国6000千瓦及以上风电厂发电量2410亿千瓦时,同比增长30%,增幅较上年提高约14个百分点,实现了连续两年发电增速的大幅度提升。2017年,在国家政策的大力支持和引导下,设备利用率将逐步改善,风力发电量将实现平稳较快增长。

根据“十三五”末非化石能源比重提高至15%的目标,未来五年需年均新增风力发电量约600亿千瓦时。预计2017年全国风力发电量将达到3060亿千瓦时,同比增长近27%。

3、设备利用率不足,未来利用率有望提高

我国风电设备利用率持续偏低,弃风问题突出,风电的很大一部分没有得到有效利用。2016年,全年弃风电量497亿千瓦时,同比上升近50%,全年弃风率约为17%。弃风较为严重的地区包括甘肃(弃风率43%,弃风电量104亿千瓦时)、新疆(弃风率38%,弃风电量137亿千瓦时)、吉林(弃风率30%,弃风电量29亿千瓦时)、内蒙古(弃风率21%,弃风电量124亿千瓦时)等。风电平均利用小时数虽较2015年小幅提升14小时,但我国风电平均利用小时数仅有1742小时,连续多年处于低位。

2014-2016年我国弃风电量及弃风率

随着“十三五”风电开始向科学理性、优化高效的发展之路转变,风电发展将从扩大装机容量转向高效利用,严控弃风严重区域新建产能,加快电网建设。同时,新一轮电改提出优先收购可再生能源电能的规定,将有助于理顺跨区域送电中存在的问题,缓解风电消纳难题,同时提升特高压、跨区域送电线路的利用效率,未来我国风电设备利用率有望提高。

我国风力发电产业发展前景

长期来看,风电在我国电源结构中的地位将越来越重要,风电产业具有较大发展空间。根据《风电发展“十三五”规划》,“十三五”期间,风电将新增装机容量8000万千瓦以上,其中,中东部和南方地区风电新增装机容量将达到4200万千瓦以上。如果按照8000元/千瓦的风电场建设成本进行预测,“十三五”期间我国风电市场空间将达到6400亿元,中东部和南方地区风电市场空间也将达到3360亿元。

(编辑:韩语) |

黑龙江销售大庆分公司

黑龙江销售大庆分公司 《科技尚品》征稿函

《科技尚品》征稿函推荐文章

热点阅读