�̵��������͵���ϵͳ

2022-01-04 09:52 [��ɫ����] ��Դ�ڣ���ֵ�۲� ���ߣ��� ̶

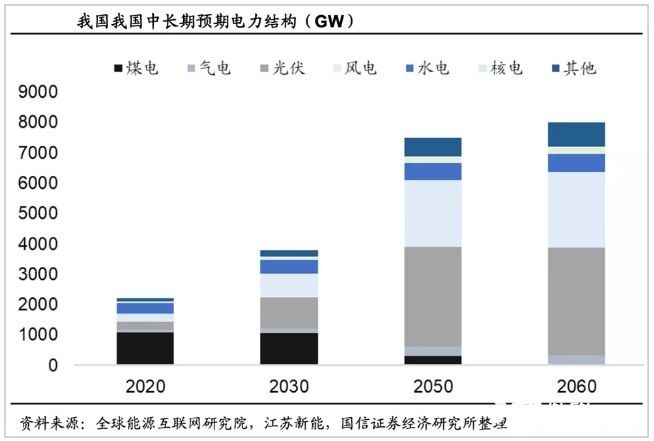

������һ����ʷ�����Ͷ�ʻ����� 2020�꣬�ҹ�����ȫ����������2030��ǰʵ��̼��ֵ��2060��ǰʵ��̼�к͡�2030�꣬��������Դ�е���������硢�������װ�������ﵽ12��ǧ�����ϡ� ����2020��ף�����ͷ���ۼ�5.3��ǧ�ߵ�װ������������δ��ʮ�껹������6.7��ǧ

|

һ����ʷ�����Ͷ�ʻ�����

2020�꣬�ҹ�����ȫ����������2030��ǰʵ��̼��ֵ��2060��ǰʵ��̼�к͡�2030�꣬��������Դ�е�������——��硢�������װ�������ﵽ12��ǧ�����ϡ�

����2020��ף�����ͷ���ۼ�5.3��ǧ�ߵ�װ������������δ��ʮ�껹������6.7��ǧ�ߵ�������

������Դ�ָ�����ȷ��ʾ����“ʮ����”ĩ����������Դ�ķ���װ��ռȫ��������װ���ı���������һ�룬����ȫ����õ��������еı��ؽ���“�������������”��

��������Դ�Ĵ�����������Դ�������ǵ������ѵ�“�����”����������Դ����������“������”��

��Դ�ṹ����ʷ�Ա仯��������绷�ڵľ��ұ�����Դ�����ɺ����ͣ��ִ����������͵���ϵͳ�ľ�����

����һ����ʷ�����Ͷ�ʻ�����

1

���Ƶ������

���ܾ�������ķ�չ�������ķ�������ڿ쳵���ϼ��ۡ�

2020��10�£�400��ҷ�����ҵ���Ϸ�����������ԡ�����2030����װ�������ﵽ8��ǧ�ߣ�800GW������2060�����ٴﵽ30��ǧ�ߣ�3000GW����

��2020�꣬�ҹ�����ۼ�װ����Ϊ2.81��ǧ�ߣ�����ζ�ţ�10�������ķ��“�ƽ�ʱ��”���١�

������ٶ�Ҳ��“�����·�”���ݻ���Ԥ�⣬�ҹ�̫����װ����������2020�����253.4GW����2030���690.3GW���ӽ�2����������

���������Դ�������ڿ������ݣ��ύ�����Ϲ������¹����������ױ����У��й���Ŀ����2030��ʵ��1.2TW��������Դ����������TWʱ����

�ݡ�“ʮ����”�滮��2035��Զ��Ŀ���Ҫ����“ʮ����”�ڼ��ҹ�������Ŵ���������Դ���أ�����ɳ�������Ρ����ý����ƺ����κͼ����塢�������ȡ��½������������ɵ������Դ���ء�

��“ʮ����”�ڼ��ҹ��滮�������Դ���������������Դ����ʮ����滮��2035��Զ��Ŀ���Ҫ��

���⣬�㶫���������㽭�����ա�ɽ���Ⱥ��Ϸ�����Ҳ�ڹ滮�С�

���뾭�ù���������Ҳ��ȷ�����Ҫ“�ʶȳ�ǰ���л�����ʩ����”������һ��������������������ϻ���������ף�������������������ԴΪ���ĵ��»�����

���ڷ�����ض��ھ���������������Ŀ��Żṱ��2�ڵ�3��ǧ�����ҵ�װ������

����Ӵ������Դ��������ɣ�����Ȼ�ع�����ϵͳ�ķ�չ������

�����ҹ��滮�ķ��������Ҫ��������������Դ�����ɺ����ʹ������ĵ���������Ͷ������

2

������ϵͳ

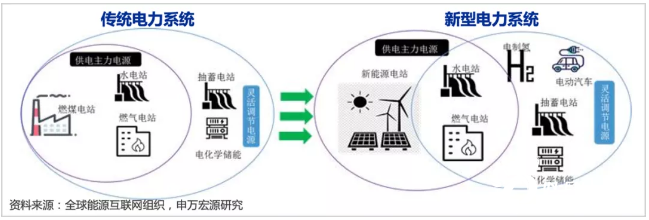

�µ���Դ�ṹ��Ҫ�µĵ���ϵͳ��һ�仰���������ǣ�“��Դ����ܻ���һ�廯�������ֱཻ�����Ի�����������Դ���ɴ�һ�廯”��

��ǰ���ҹ�����Ĵ�����Դ���ض�Ϊˮ�����ȵ�һ��Դ���أ�������Ͽˮ��վ���п��л�糧����“ʮ����”�ڼ�������Դ���ػ����Ƕ�Ԫ��ԴΪһ�壬Ҫô�Ƿ���Ҫô�Ƿ��ˮ�������Թ�����Ȼ��“���ܻ���һ�廯”��

�����ı仯����������µ����⣬�������棬��Ҫ���㹻��Ľ���㣬�㹻�����·�����������㹻��ǿ�����ܡ����˷�⣬���ܡ������ܡ����ܶ�Ҫת��Ϊ�������ͣ���Ե�����ƽ���Ժ����ȶ��Դ����µ�Ҫ��

�л�������ָ������ǰ��Լ����Դ��չ�����ɵĹؼ����ز����ڸ���ˮƽ���������ͳ����������“���ܻ�����Դ��ϵ+ֱ������ͳ�ͨ��”�������͵���ϵͳ���������������

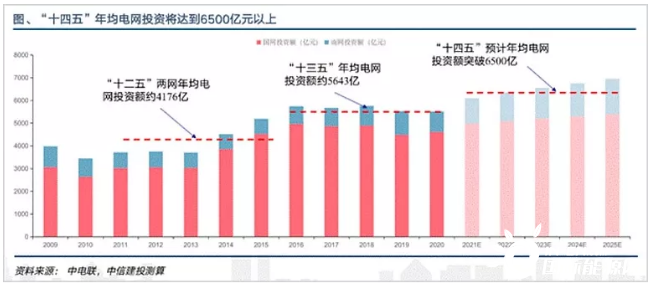

���ҵ�����˾���³���������ǰ��¶��“ʮ����”�ڼ���ҵ����ƻ�Ͷ��3500����Ԫ��Լ2.23����Ԫ�����ƽ�����ת��������

�Ϸ�������“ʮ����”�ڼ�ļƻ�����ͶԼ6700��Ԫ����“ʮ����”��Ͷ������Լ22%�����ߺϼ���Ͷ�ʾߴ�2.9����Ԫ��������ϵ���������˾��“ʮ����”�ڼ�ȫ��������Ͷ��Ԥ�ƴﵽ3����Ԫ��

��Ҫע����ǣ�3���ڵ�Ͷ���ص�“������”�ظ�ѹ�е�ֱ���硣���У����ҵ������滮����7���ظ�ѹֱ���������������5600��ǧ�ߡ���������Ϸ�������Ԥ�ƽ�����1��ǧ�ߡ�����“ʮ����”������صĽ���滮��Ԥ��������Ҫ9-10��Զ�����ظ�ѹֱ����·��

����2020����ף��ҹ��ѽ���22���ظ�ѹ��·�����н���6����ֱ��16����δ����ֱ���ظ�ѹ������������ռ��ѹ�������ƣ�Ҳ�����Ϳ�������Դ����������

���˵���Ͷ����ֱ���ظ�ѹ������б�⣬���͵���ϵͳ����Ҫ���Ի������ܻ�������һ̨�������ܵĴ��ԣ����ڸ�����Դ������-����-���-ʹ�á�

���մﵽ“Դ�������ɡ���”�����ܻ������Լ�������Դϵͳ���ں�Э������ȴ�ͳ����ϵͳ�����͵���ϵͳ���������Ի������ܻ���Ҳ����������Ľṹ��Ͷ�ʻ�����

3

����Ͷ�ʵ�������

�����ҹ��������ܻ������죬�ɿ��Խϸߣ��������ڵ���Ͷ�������������������ʵ��������Դ�����ı����£�Ҫ���ӽṹ�Ի��������У�������ֵ���ص��ע��

01

ֱ�����

�ظ�ѹ���ų�Ϊ������缼�������“���������”�����е�ֱ���ظ�ѹ����������͵���ϵͳ�����ߣ�Ҳ��δ���������Ͷ����Ϊ��ȷ�ķ���

������������ֱ�������ļӳ��£������˷��˳���ֱ�������͵�ȱ�ݣ������Գ��������䣬��������������ܵ��ͳ������Ž�ͶԤ�ƣ�“ʮ����”�ڼ�ֱ�������Ͷ�ʹ�ģ�ӽ�4000��Ԫ��

�ͳ���ֱ����ͬ������ֱ����VSC�������˹��ʰ뵼�壨IGB�ȣ��������Ի�����Ϊ���Ľ��н�ֱ��ת����

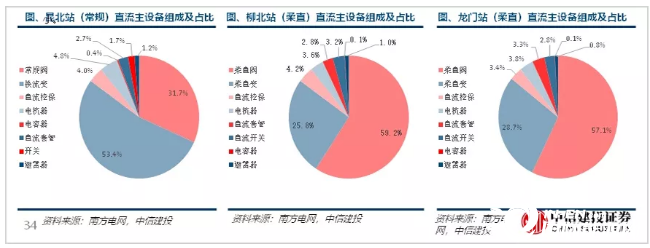

ֱ������豸�����м�ֵ������ֱ���������������Ѷȴ����ë���ʴﵽ35%���ң�ͨ��һ���ظ�ѹֱ����������ֵ�����16�ڣ����У���բ�ܼ�ֵ��ռ30%��

��������ֱ��վ�У���ֱ���ļ�ֵռ�Ƚ����ߣ��볣�滻������ͬ���似�������ӣ���IGBT�ļ����������ߣ����ͬ��������ֱ���dz��淧�۸��3-4����

�����������̳��滻��վ����ֱ����վ�豸���ռ�ȣ�������Դ�����Ž�Ͷ

ͨ����IGBT������ֱ������ռ����30-40%��IGBT����բ�ܣ���Ϊ���������IJ�������4000��Ͷ�ʵ���������ռ��10-15%�����450�ڡ�

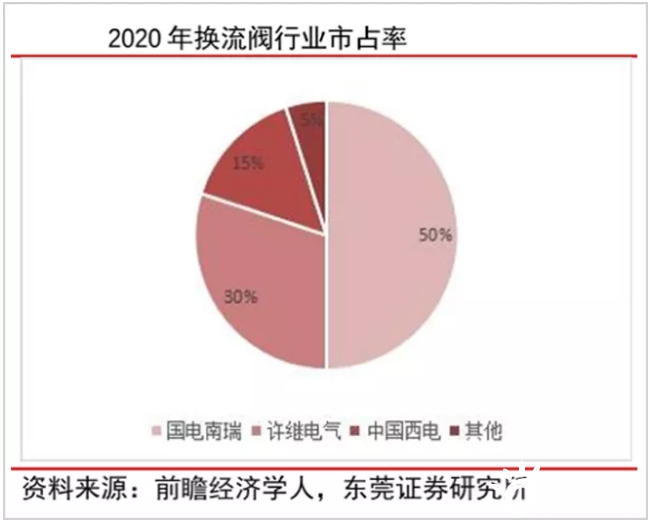

�����������ҹ���������ֱ������ϵͳ����ҵ��ͷ���������ҵ������ǹ��ڵ������ܻ������“�ϴ��”�������л�������Ϊ“������ҵ������ʱ��”�������������������������ã�������ҵ������ͷ��

����������ֱ���ظ�ѹ�������������ռ�ʴﵽ50%����ͷ��λ���ԡ�����˾�����Ѿ��ܴ�����������Խ�СһЩ�������ظ�ѹ�����뵯�Դ����10%�������Ƚ�Ͷ���ߵ���ѡ��

��һ�ҹ���������ҵҲֵ�ù�ע�����̵����ڳ���ֱ��������ֱ������߱�ǿ��ľ�������Ϊ�ҹ���������ֱ�ͳ�����——��Ͽ�綫��ֱ�����ṩ����ֱ��������ֱ�����ܳ���װ�õȡ������˾�ļ���ʵ����

����Ͽ��Դ�綫��������ֱ����繤�̻���վʾ��ͼ��������Դ���й���Ͽ����

ֱ�����ҵ��Ϊ���̵��������ṹ�Ե������ռ䣬��˾�ڻ�������ռ��Ϊ30%������Ԥ����ҵ��������25%-30%�����⣬���̵������ǹ��ڵ������ܻ������ҵ����Ʒ�漰�̵籣�������ܵ������ѹ���õ硢�綯�����任��ȡ�

���������������عɹɶ����ҵ����Թ�����������̵��������빱���ʶ���7�����ң��ظ�ѹ���̿�������һ����һ���ת��Ϊҵ��������ص�۲�IJ��ǵ���ҵ�����Ƕ�������Ϊ�������ֶȼ��ߣ����ҹ�˾����û��ʲô���ˡ��г����ڶ��������Ԥ�ڣ���������ɼ�����ɼ۱��������۵�ʱ�̡�

���⣬�������е�IGBT�;�բ�ܺ�����ҵֵ���ص��ע�������������ƶ��ɣ�ӵ��50�꼼������������ɷ������е�ٮٮ�ߣ��҇��һֻ�����ܡ���բ�ܡ����پ�բ�ܡ�˫��բ�ܡ��浼��բ�ܡ��ɹضϾ�բ�ܣ�GTO������ؾ�բ�ܾ����������x����

����ɷ��ǹ��ڽ��е������ܹ��������繤�̼���Ҫ��ĸ�ѹֱ�����þ�բ��������ҵ����Ͽ���̡�����-���ݵ�30�����ظ�ѹ�����ж�������IJ�Ʒ����һ��Ϊʱ����������������Ҫҵ��Ϊ�����ͨ��

����ĸ�ѹֱ�����þ�բ���ڹ�����ռ��Լ50%����Ϊһ�ֹ��ʰ뵼�壬��բ���Ǹ�ѹֱ����绻�����еı���Ʒ��ռ����Ҫ��λ����ֱ���ḻ��Ӧ�ó�����������ɷݴ���ǿ���ҵ�����ԡ�

��������Դ��wind

02

�������ܻ�

���ڹ������“���ܻ���һ�廯”������“Դ���ɴ�һ�廯”����������硢�õ��豸�����ֲ�ʽ��⡢�綯�����ȶ�Ҫ����ͳһ���롢�ܿغ͵��䣬�����Ҫ�Ե�����״̬����ʵʱ��֪��

��ˣ���������Դ������������ȶ���Ҫ���ܻ��������������ܻ������ֻ�����Ϣ�����Ǵ���������

�����̲�ҵ�о�ԺԤ�⣬2022��2024��ȫ��������Ϣ���г������뽫�ֱ�ﵽ515��Ԫ��712��Ԫ���г�����Ҫ���ڵ�����Ͷ��������

���͵���ϵͳ�����ܻ�����“��������”���л��ڣ��漰��ҵ���ࡣ���У�����������Ȼ����ҵ�е���ͷ�����ڵ������ܻ��͵����Զ��������������Ѿ��ص㲼�֣�����˵�ǵ�����Ϣ��ȫ��ҵ���Ļ�ʯ��ҵ��

ͨ��������һЩ����ɫ���ǻ���Դ��ҵ��ӿ�֣�ֵ���г�Ϊ֮��Ŀ��

Ͷ���������ֻ������¿Ƽ�ͨ���Խ���Դ����������ƽ̨���Ӵ�ͳ��2Bת��ΪB2B2Cģʽ������B����Դ���ƣ�ΪC�˴���ʹ�ó������Ѿ�������Դ�ɷѡ�������硢��Ч����������

������������VCΪ��˾�����͵��Ĵ�ɶ������ΰ�֧�������ߵµ�ͼ�������ȹ�����������������ҵ������Ϸ����������dz�����ҵ��������������ص���ҵģʽ��

��ҵ��Ҫ���������ж����������е��ջ������ڵ�����Ϣ���������㷺���Ҿ߱�ǿ��ԡ���ҵ�����ż�����Know-how�ɱ������¿Ƽ����õ������Ϣ���������ռ�ʳ�40%�����ڶ���ҵ�������֪�����Ǻӽ�һ���ؿ����

���¿Ƽ��ĺ��Ŀ������ڱ佻����Ϊ������飬����ģʽ�ӵ�����������������Ӫ����Ҫ֪�����ڴ�������˾���ԣ�������ζ�ŷ���Ľ��������������¿Ƽ���˵����������ȴ�����ų������յĿ�ʼ��

���⣬�ڷ���ˣ��Է��״̬�����������ҵ��Ϊ������֪���£���Դ������BIM�����ṩ�̺㻪�Ƽ�Ҳֵ�����⡣

��������Դ��Wind

�ܵ���˵���ҹ�������ҵ�����ڴ�“�Ŀ�������Դ���”ת��“��Ϊ���ӵ��ۺ�ϵͳ”�Ĺؼ�ת�۵㡣

�����IJ����������������г��۵���Ϊ���й����ý���“���ز�����”ת��“����Դ��������”��

����ʷ�Թյ�����֮�ʣ���ǰ�����豸�ĵ�ֵ���������¸�д����ɫ������Ϊ����������ռ䣬ʵ��ʵ�ľ�Ͷ���Լ��ڽ����̣����������������͵���ϵͳ�����ҵ��ҵ����ֵ���ࡣ

���༭�������ǣ� |

�������

����������������´�

����������������´� ���߿� ���֡����

���߿� ���֡�����Ƽ�����

�ȵ��Ķ�