警醒:油气这一“中间地带”正面临煤炭和可再生能源的“两面夹击

2023-05-11 09:47 [能源观察] 来源于:清泉能源SpringEnergy 作者:油涌如泉

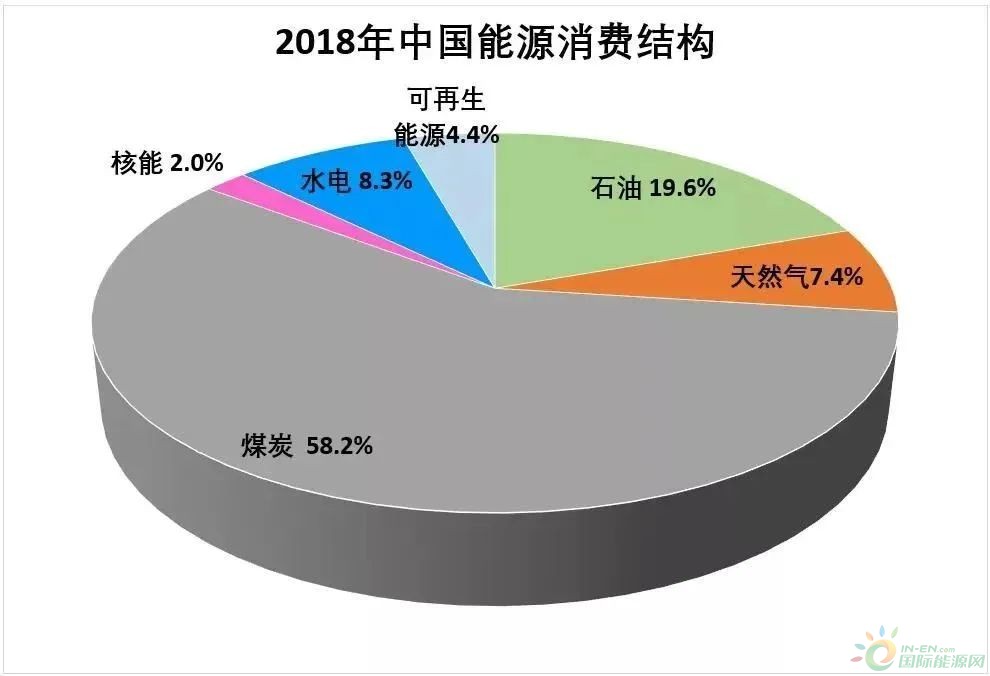

导读:近两年,石油和天然气这一相对清洁的能源品种,在我国一次能源消费中的占比不升反降,相对于2020年27.8%(原油18.8%+天然气9%)的消费占比,2021和2022年的油气消费占比分别为26.4%(原油18%+天然气8.4%)、25.3%(原油17.4%+天然气7.9%),同比连续下降1.4%

|

近两年,石油和天然气这一相对清洁的能源品种,在我国一次能源消费中的占比不升反降,相对于2020年27.8%(原油18.8%+天然气9%)的消费占比,2021和2022年的油气消费占比分别为26.4%(原油18%+天然气8.4%)、25.3%(原油17.4%+天然气7.9%),同比连续下降1.4%和1.1%。

千万不要小瞧上升或下降1个百分点左右的细微变化。我国是全球最大能源消费国,按照我国一年能源消费总量42亿吨标准油(油当量)测算,变化1个百分点,相当于增加或减少了4200万吨原油,这相当于目前我国第一大油田——大庆油田的年产量规模。

既然是相对清洁的能源,特别是天然气,其释放同等热值的二氧化碳排放量仅为煤炭的一半,为何在能源转型和国家大力提倡开发利用低碳能源的情况下,油气在能源消费中的占比不升反降?

我们知道,一次能源中,若论碳强度或碳足迹的话,从高到低的排序是:煤炭、石油、天然气、可再生能源(含核能,下同)。因此,如果有“中间地带”说法的话,石油和天然气可以称作一次能源中的“中间地带”。

在能源转型和低碳环保的大背景下,特别是随着“30/60”目标(2030年前实现碳达峰、2060年前实现碳中和,“双碳”目标)的提出,我国的能源消费政策引导一直是,控煤、稳油、增气、发展可再生能源(风、光、水以及生物质能、地热等)。

顾名思义,控煤就是控制煤炭的消费量,使其在一次能源消费中的占比逐步下降,确实,过去几年,煤炭消费占比已经从60%下降至55%左右。稳油就是稳住石油在能源消费中的占比,2021年前,石油的占比一直稳定在18%以上。增气,就是增加天然气的供应,使其在一次能源消费结构中的占比逐步提升,过去几年,其占比已经从6%不到提升至9%左右。发展可再生能源,也是逐步提升其在能源结构中的占比,从十年前不足1%发展到过去几年15%的平均水平。

按理说,按照这样的政策引导正常的发展轨道,在通往2060年碳中和的道路上,煤炭的消费占比应该持续下降,油气的占比应该先升后降(2035年左右持续提升,随后逐步下降),可再生的占比会显著提升。从当前的“三大一小”(煤、油、气三大,共占80%左右;可再生能源一小,20%以下)能源结构转变为碳中和时代的“三小一大”(煤、油、气三小,共占20%左右;可再生能源一家独大,占80%)结构。这样的变化合情合理,也是实现双碳目标的必由之路。

可是,近两年,却出现了一些反常现象:我国煤炭的绝对消费量显著增长,从2020年的40.5亿吨已经上升到2022年的42.5亿吨左右,2023年极有可能突破44亿吨,其在一次能源消费中的占比不降反升,2022年已回升至56.1%,2023年将会更高,可能会达到57%以上。与此同时,可再生能源的发展非常迅猛,我国目前的风电、光伏发电年新增装机容量均超过全球的一半以上,新增装机容量每年以2~3亿千瓦的规模节节攀升,2022年可再生能源的占比已达17%以上。显而易见,“两头夹击”导致了石油和天然气消费占比下降:2022年,石油消费占比已由前几年的19%左右降至17.4%,天然气消费的占比已经由9%下降至8%不到。

1为何出现油气消费的“倒春寒”?

一方面,随着乌克兰危机持续和中美等大国博弈的烈度加强,加上气候变化和能源转型的推动,我国能源发展与开发的外部环境已悄然发生变化。和很多国家一样,于我而言,对能源安全的焦虑已经超越能源转型。因此,立足我国多煤、缺油、少气的能源资源禀赋,我们对煤炭的态度由限制开采转变为加速开采,同时着眼于煤炭清洁化利用,试图通过技术创新将煤炭的碳强度降下来。所以,我们看到的是,在政策的引导下,煤炭再次进入高速增长期,煤炭的消费占比也节节攀升。

另一方面,石油和天然气由于其较高的对外依存度,一直引起高层的关注,关键敏感时期,社会上就出现了对油气“顶梁柱”“压舱石”保供作用的质疑之声,“万一石油天然气断供了怎么办?”“万一发生在欧洲身上的天然气断供发生在我国,该怎么办?”“万一马六甲海峡被封锁,来自中东等地的油气运不过来怎么办?”……类似问题一问再问。

可以看出,在油气供应不确定的情况下,走回头路大力提升煤炭产量也就成了自然之举、无奈之举,尽管我国主要领导人已于2021年在国际场合庄重承诺“不再投资新建海外煤电项目”,但在我国,煤炭在关键敏感时期却成了“定心丸”。可再生能源这一侧,更是集“千万宠爱于一身”,在“双碳”目标驱使下,政策、资金、技术和科研等投入几乎全部涌向了可再生能源,因此,可再生能源的消费占比增长显著再自然不过。

2油气遭遇“两头夹击”

那么,油气遭遇“两头夹击”,其份额日渐萎缩是阶段性特征,还是长期趋势?这是一种正常现象吗?清泉认为,油气的份额逐渐萎缩将是一个十分危险的信号,如果任其发展下去,我国能源结构在未来将难以形成“三小一大”的零碳能源结构,而极有可能形成“煤炭多、油气少、可再生能源多”的哑铃型结构,这无疑不利于我们能源转型的目标实现。

至少在2040年前,油气的份额不应出现萎缩。是到了该全力保住油气这一“中间地带”能源份额的时候了!

首先,石油人自己得争气。油气行业必须通过技术创新、管理创新、模式创新和资金投入,增强油气两条供应链的韧性,为国家提供更充足、更安全、更经济、更清洁的石油天然气,石油天然气的综合利用条件必须好于其他能源品种,石油天然气才有未来,才在能源消费结构中拥有稳固的地位。尤其是,中国石油、中国石化、中国海油作为国内三大主力油气生产商供应商,理应发挥更大作用,持续承担独一无二的能源安全使命。令人欣慰的是,2022年,得益于“七年行动计划”的效用,国内石油产量重返2亿吨大关,达到了2.05亿吨;天然气产量2022年同比增长超过100亿方,达到了2200亿方。年油气产量当量在提升。

其次,必须树立“开放条件下的能源安全观”。不能一出现动荡或新的不确定因素,就重回使用高碳能源的老路上去。而且,全球能源战略格局的变化已经使得我国利用全球油气资源变得更为主动有利。随着美国实现“能源独立”,从进口国变为全球最大油、气生产国和重要出口国,全球油气供需市场将长期呈现“供大于求”的宽松状态。这种格局对于全球第一大油气进口国的中国而言,无疑是重大利好。这种利好局面不会因为一场乌克兰危机而发生改变。

再者,过去数十年,石油天然气也是我们积极参与国际政治经济活动的抓手,其杠杆和战略支点作用不容忽视。与油气不同,煤炭和可再生能源的本地属性较强,难以具备油气那样的全球流动性、大宗商品特征和国际政治经济属性。正是油气的国际政治经济属性,作为油气最大进口国,中国才能在全球能源合作和影响力、话语权建构上,拥有过得硬的抓手。也正是得益于油气这一属性,油气合作才能成为共建“一带一路”的主力军和领头羊。也正是得益于这一属性,像中国石油集团(CNPC)等一批能源央企早在上世纪90年代初就开始走出去、实施跨国经营,这才在后来出现了一批堪比国际一流同行的跨国石油公司。说到底,只有保住油气这一“中间地带”,才能维持我国与全球油气市场的深度链接,才能确保在能源经济上对接世界。

写到这里,不禁感慨,“中间地带”本是一个地缘政治词汇。中间地带(intermediate zones)作为国际政治中的一种理论,是指在政治、地理和国际战略等方面处在大国和国家集团影响之下的地区或者国家。美国已故地缘战略大师——布热津斯基对中间地带有着深入的研究,他把前苏联地区称为欧亚大陆战略“棋盘”上的“中间地带”。我国学者、中国石油大学(北京)政治学教授王鸣野在其《“中间地带”的博弈与困境》一书中对“中间地带”进行了深入的阐述。在他看来,乌克兰、科索沃、格鲁吉亚、中亚等夹在大国缝隙中的国家和地区均属于“中间地带”。

而当下正在演进的乌克兰危机,很大程度上跟乌克兰处于欧亚大陆的“中间地带”不无关系。

一个国家也好,一种能源产品也好,其“中间地带”特征必将使其遭遇“两面夹击”的宿命。

但愿石油天然气不要真的成为能源消费结构的“中间地带”。

(编辑:韩语) |

推荐文章

-

9月26日,全国政协常委、著名经济学家厉以宁、国家能...[详细]

9月26日,全国政协常委、著名经济学家厉以宁、国家能...[详细]

热点阅读