2022����ҵʮ��չ������ⲻ�ʸ�·�ˣ��¾�����Դʱ��

2022-01-05 09:45 [��Դ�۲�] ��Դ�ڣ������ ���ߣ�갳�

������2021������ȫ��������¹�����ij־�����ս�жȹ����ָ����ó�Ϊ��������һָ��Ŀ�����Ρ���Ϊ������Ϊ����������ƶ��ϵ���ҵ������Դ��ҵ�ڹ���������Ŀ��ļӳ�����Ȼά���˿��������ľ��������ƣ����������У��ִ�ҵ�߹��ô�æ�������࣬��ս�붯��

|

2021������ȫ��������¹�����ij־�����ս�жȹ����ָ����ó�Ϊ��������һָ��Ŀ�����Ρ���Ϊ������Ϊ����������ƶ��ϵ���ҵ������Դ��ҵ�ڹ���������Ŀ��ļӳ�����Ȼά���˿��������ľ��������ƣ����������У��ִ�ҵ�߹��ô�æ�������࣬��ս�붯�����ڿ�������ҵ��

���չ�������Ϊ�����һ��һ�ȵĿ���ƪ��������ͼ����ҵ�ĽǶ�Ϊ2022��ķ�չ������ש�����¾��������Դ��ʱ���Լ������������б鳢�������������Դ�ˡ�

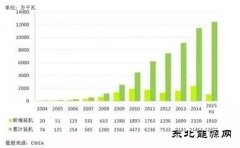

——2022�꽫�н�300GW�ķ硢�����Ŀ����ʵʩ�Σ�����װ������Ȼ����ת�ơ���ͳ�ƣ���2021��ȫ����ʡ���·��ķ硢�⽨���ģ�Ѿ�����170GW�������Ѿ������ĵ�һ��97GW�������Ŀ���ϼ��ܹ�ģ����300GW�����н��ӱ�һʡ2021�깫������Ŀָ���ģ����40GW������������δ�·�2021�꽨��ָ���ʡ�ݣ������㽭�����ա������������ϡ��ຣ�ȵصĽ���ָ��Ҳ����2022������ͷš�

�������⽫��300GW�Ĵ�����Ŀ�У���Щ��ĿҪ�����������ʱ��Ϊ2023�꣬�����н�70%����Ŀ�ƻ���2022���ǰ���������ԣ���2022�꿪ʼ���⽫��300GW������Դ��Ŀ����ʽ����ʵʩ�Ρ������ݿ��Կ�����2022-2023���������Դ��Ŀ�������������Թ�����ҵ��Ϊ����������

���⣬2022������Դ����������ģ������װ����������ת�ơ��ڲ���ʱ�����������������Դ��ͨ�������ʽ�Ŀ��˷�����Լ����Ŀ�IJ������ޣ���ƽ��֮��������Ŀ�����Ķ�����Ȼ����ת�ơ�������ֹ���Ķ�����Ҫ�����ڸ�Ͷ�ʼ��ŵ����װ��������ط�������ˮ��������Դռ��Ŀ�꣬��������γɵ�������Զ����������Ϊǿ�ƣ����ֲ�������Ϊ��ǰ�������µij�̬���������ڹ�Ӧ�����ٷ��յ�����¡�

��ʵ�ϣ�2021�����װ��Ȼ������һ�㣬������Դ����2019�ꡢ2020��½�������������硢��ƽ��ʾ����Ŀ���ϼ��ܹ�ģ��55GW����Щ��ĿҪ�������IJ���ʱ��Ϊ2021��ף���δ�ܰ��ڲ�������������ʾ����Ŀ�еĹ̶���ۡ��������ȵ�֧�����ߡ������ڹ�Ӧ���ǵ������£���Ͷ����ҵ��ϣ������Ŀ������ģ��Ϊ�����ܽ�����㣬��ʵ����12�·ݵIJ���װ�������н�������50%����Ŀ���ڲ��ֲ��������������װ����Ԥ����30%���¡�

——2022������Դװ�������ٴ��¸ߡ�2021��Ĺ��װ��������δ����������Ŀǰ�IJ������������12�µ�װ����ģ��������20GW������ζ��ȫ��Ĺ��װ����ȫ���Գ��60GW�����ڴ�֮ǰ������������װ����¼��2017���53GW��

����2021��̼�����̼�к�һϵ�����ȭ���ߵ���̳�̨����Ȼ��������Դ��“ʮ����”�滮��δ��������������ȷ���ǣ����ⳡ������ҵ�˫̼���£��硢���Ѿ������������2021���������ָ����Ȼ�·����ڹ�Ӧ���ܹ����ܵķ�Χ�ڣ�2022��ķ硢���װ��������һ��̨�ף���һ���������װ����GW���У�������ڵ�����Դ�����ٷ�Ծ��

���⣬��Ŀǰ�ĸ�������ƻ����ɹ�ģ�Լ����Ŀ��������2022��Ҳ����Ϊʷ��ǰ����һ�꣬�������С��2022��滮װ��Ŀ���Ѿ�����70GW����Ҫǿ�����ǣ�2022���װ�����㲢���ܽ������ڲ�������һ���ݣ�����Ҫ�IJο������dz�����������2021��12�²��ֲ����ı����Լ�������ռ���2022������ҵ�����������ϣ����Խ90����100GW��

——����Դ��������ɷ�չ�����ƥ�����⡣“ʮ����”ǰ���������Ȼ�Ǹ�ʡ��չ����Դ�Ĺؼ�ƿ������˫̼Ŀ��һ���������ҹ��ĵ���ϵͳ���иĸ���ƥ�䡣��2021���ʡ���Ž���ָ��Ĺ����п��Կ������ǣ�����������Ȼ�ǹؼ��������������������Ĵ������Ŀ�걨�б�����Ϊ���ԡ�������Դ�ḻ��ӵ�й������ص�����������ʵʩ�������Ŀ�����ѡ��ͬ���ģ���ʹ�ҹ���ǰ�ķ硢���������Ѿ�����ƽ��96-98%��ˮƽ������ʵ����ǣ������Ǿ͵�������������ظ�ѹ���ͣ��������Ŀ�������Ų�С�Ľ��ѹ����

ȫ������Դ���ɼ��Ԥ������11�¸�ʡ����������Դ��������������ʾ��11���ຣ�����ġ����ء�������������95%�������£����ӱ����������ຣ���½���������Ҳ��95%���¡��ڸ�ʡ������Դ�滮�У���ǰ����������Ȼ���Ⱦ�������

������“˫̼”Ŀ���������ҹ���硢������緢չ��������������̱仯������Դ��չ���ı䣬����Դ��չ˼·����չ���ƺͷ�չģʽ�����ش�������������ܲ��������ڹ���������ȷ��“ʮ����”�ڼ佫ê��̼���̼�к�Ŀ�꣬�Ը�������Ծ����չΪ���⣬��������ЧΪ���ߣ��Ըĸﴴ��Ϊ���������������ٵķ�չ˼·���ƶ�����Դ��չ�����ɾ�����չ��ģ��������֧�ŷ�չ����ת�䣬ʵ������Դ���ģ���߱������г�����������Ծ����չ��

��Դ�����ҷ���ί��Դ�о���

——����Դ��ҵģʽ�ĸ���Ӱ�����ء������г������ס��̵罻�ס���ɫ����֤�顢CCER����ΪӰ������Դ��վ�����������Ҫ��Դ��2021�����ܲ��ŵ����������ж���ȷ����������ƶ�����Դ��������г������ס��������װ�������ĵ����г������ף����ֻ��������г��ڽ��ף��Լ�Ŀǰ�������Ե�״̬���̵罻�ס�

һ���棬���ҷ���ί��2021���������̵罻���Ե㽫��Ϊ����Դ���������۵���Ҫ�ֶΡ����ڽ��ա��㶫�����������Ĺ�ʾ��2022����̵罻�۸��ú����۸߳�6—7��/kwh������ijʡ����̵罻�۸�߳�ú�����0.1Ԫ/kwh���ò�����������վ2022��ȵ�����ֱ������������һ���棬�ƶ�����Դ���������������г�������Ҳ����һ������������۵IJ�ȷ���ԣ�������Ŀ���������Ѷȡ�

���ڷֲ�ʽ�����Ŀ��˵��2021����ҷ���ί��ʽȡ������ҵĿ¼��ۣ�����ҵ��۸����������ӡ��ֲ�ʽ�����վ�����ľ�Ӫ�����ڿ�Ԥ���������ڻ������������̶��������������棬��վ������Ͷ�ʻر��������������������г����ų̶Ȳ��ϼӴ�ǽ�۵������Χ���ܻ���Ӧ�����⽫��һ����������ҵ�ֲ�ʽ������г������������ɴ˴����IJ���Ͷ�ʱ߽�������ȷ���������Ҫ���й̶������ʵĹ�����ҵ��˵��ֱ�Ӳ���ֲ�ʽ�����վ�������ѶȻ��һ�����ӣ�����ĺ���ģʽ������������Ӫ��ҵ���к�����������ֱ���չ���

��һ���棬�����г��������ڵ�վ�����������������������������г������ֻ����³��̵罻��֮�⣬��֤��̼����Ҳ�Ѽ����г������Ķ��У��������г��ڹ����ϸ��Զ�����ȴ��������Ŀ�ꡢ�г����ơ���������ȶ�����������������ϵ����Ȼ������ͬ��ϵ������Эͬ���٣���Ԥ��һ��ʱ���ڻ���ص����µĴ�������Ҳ�����õ�վ������δ���и��õ�������

——��ҵ��ƿ�����ڣ��۸��ij�����2022��ྦྷ������ӵĹ�Ӧ����Ϊ�����ҵ���ܷ��ӵ�����ƿ�����̰�ЧӦ�����IJ�ҵ�������Խ��������ྦྷ�����������ڵ�����֮������ͬ���ڻ�����ҵ�ҹ������ߡ����ܷ�����������Ҳ������Լ��ҵ���ܷ��ӵĸ������ڡ�

��Ӧ��������2020���°��꿪ʼ��Ϊ�����ҵ�Ĵ����ʣ�һ���֮����ҵ��Ȼ������ࡣ���¿���Ͼ��ӣ�������һ����Ц����˫̼Ŀ��ӳ��£����ڹ����Ŀ��ؿ�����������ʷ��ǰ���Ŀ���Ͷ�����飬�����ο�������������Ҳ����������ҵ�������˾�ѹ������ʢ������ʹ�����������ҵ���ܶྦྷ�蹩Ӧ����֮�ˡ�

ͬ���ģ���2022��ȫ��װ��Ԥ���У����������ӵĹ�Ӧ����Ҳ����Ϊ��Ϊ��Ҫ�ı߽�����֮һ����“��ƽ��”��2021�꣬����ȫ��װ������ҵ��Ԥ��֮�ڣ������ϼ۸���Ȼһ·���ǣ�������˵����ҵ�������ڲ��ܵIJ�ƥ�䣬�ڲ������Ҫ��ҵ������������Ŵ���������2022��½��Ͷ�����У�����Ԥ������2022��ྦྷ��۸������½�������Ծ�����װ�����ྦྷ��۸�����ٻص�2020�ϰ���ļ۸�ˮƽ�ϡ�

——ͷ����ҵ�������ҵ���г��������Ȼ���������Ƶ����Լ��Ͷ����ҵ��2022���Ʒ���ɺ���ά�Ƚ����Ӷ�Ԫ����2021������ҵ������Լ����һ�꣬�ڸ�������Ĺ�ͨ�У�����Ͷ���̷����ƣ��ڹ�Ӧ�����յķŴ��£�������ҵ��������εõ��������еķ�Ӧ��“����ۿ�”Ҳ�����ǿ�Ѩ���硣����ЩƵ��˺����Լ�Ǽ۵ı�����ΪͶ����ҵ���б�ʱ����Ҫ�������ء�

ijһ������Ͷ����ҵ��ȷ��ʾ��֮����Բ����ٲɹ�ijͷ����ҵ�������Ը�����������ɢ����ҹ�Ӧ�̣�Ҳ�����ټ��и�2021��ǿ�ƻ�Լ�Ҳ�����������������ҵ���ڴ�ǰ�ļ����б��У�Ʒ�ơ����ܹ�Ӧ��۸���Ͷ����ҵ�б�ʱ����Ҫ�ο��������������������ҵ����֮��Ͷ����ҵҲ�ڲ���̽������ʵ�����������ά�ȡ�

��һ���棬����Դ�ķ���Ѿ��õ���֤������ߵ��ʽ��뼼��Ҳ��ԾԾ���ԣ�һ���Կͻ���Ϊ��ֵ������˵˵���ѣ����ɹ�����ҵҲ���ƻ�ͨ�����ʽ�������ȨͶ�ʵȷ�ʽ��������ҵ�����ڼ��ٲ�Ʒ��Ӧ���µķ������⡣

——�ֲ�ʽ����г�ռ���ػط�ڣ�2022��װ���ٴ��¼�¼�����ֲ���ʱ���ķ���ʢ�����Ӳ����������г�����չ���ֲ�ʽ���ʵ�������ҹ������ҵ�Ӳ�����ƽ�۵���Ѽ�֤��������ǰ�ڵ��г��������ڽ��������ƽ���˫�ء��硢�ܺĿ��˵ȶ������ص�Ӱ���£��ֲ�ʽ�����ӭ����õķ�չʱ����

������Լ������ҵ�Ľ��룬һ��������˵������ʱ������Խ�һ�����ͷֲ�ʽ�����Ͷ�ʳɱ�����һ���棬����ѪҺ��ע��Ҳ����ҵ�����˸���Ĵ���ģʽ��Ӧ�ó���������ڷֲ�ʽ���������˵��������ǿ�����ƶ�����

���ͬʱ�������ҵ������ҵҲ���ֲ�ʽ�����һ�����������Ų����ս�Ը߶ȣ���2017��ǰ����ҵ��ӿ��ij�����Ϊ���ƣ���������ҵ������˵������г��Ѿ�����������ʽ�ķ�չת��Ϊ�г�������

�����ڻ��÷ֲ�ʽ�����˵�����������оƬ�Ķ�ȱ������Ӱ��ȫ��İ�װ��������ҵ���㣬2022�꣬���������оƬ�Խ����ڽ���״̬�������������ҵ��˵��ͷδ����ѽ���оƬ��Ӧ������Ϊ��Ҫ��

——���ܳɱ�ѹ������ҵģʽ̽������Ϊ2022������Դ����Ҫ����2022�꽫������Դ���ô��ܴ��ģ��صĵ�һ�꣬ͬʱҲ�Ƿ�����ҵ�е�����ɱ��Ŀ��ˡ�����Դ���ô��ܵĹⴢ�ں���Ŀ����2022����ģ��أ���2021���·��Ľ���ָ����Կ�������ʡ�������������Դ���ô�������˻����ٵı�����ʱ��Ҫ��Ͷ����ҵҲ½����Դ����������б꣬�ݴ�ǰ���������ȫͳ�ƣ��ⲿ���б��ģ�Ѿ�����5GW����Щ��Ŀ����2022�꿪ʼ��ʽʵʩ��ء�“ʮ����”ǰ�ڣ��绯ѧ������Ȼ�Ǹ�ʡ���ܲ����Լ���������������Ҫץ�֡�

���ӷ�����ҵ��˵������Դ���ô��ܳٳ�û����ȷ����ҵģʽ��̨����Ͷ����ҵ����ԣ������Ǵ�2020���°��꿪ʼ���ӵĹ�Ӧ��ȫ���Ǽ۵�����£����ô��ܼ�������ѹ��Ͷ�������ʴ������һ�����ݡ���Ŀǰ���������������Դ��������ô��ܶ��ڻ����������ѹ���ļ�ֵ����˵�DZ�ˮ��н������Ŀǰ�Ѿ����ɵĴ��ܵ�վ�������ã���Ͷ���̷����ƣ�“���õĴ��ܵ�վһ�����Ҳ���Ȳ��˼���”����ɴ�����Ͷ������Դ�˷ѡ�

��һ���棬�ڹ�����ҵ�Ŀ�������Դװ�������£�������������ʵĵ����Ѿ�һ���ٽ����ڲ�ҵ������·��û���ش�ͻ��֮ǰ�����ô��ܵ�Ͷ��ѹ�����ڷ�����ҵ��˵����ѩ�ϼ�˪�������ĺ������Ϊ�˲��������ô��ܣ�������Ϊ���ߵĵ�����Դ��

——��ؼ���·��֮����2022���ؼ���·��֮������������ģ�ϳ��ֽ��ۣ�N��ո¶ͷ�ǣ�TOPConһ�����ȣ�����ȷ�������ڡ�N�͵ķ���Ѿ����������꣬��2022�꽫��Ϊ�������������ĵ�һ�ꡣ�Ӳ���Ͷ����������ھ�����Դ�ȼ���ͷ����ҵ�Ĵ����£�TOPCon��������ģ����ʱ������������·�ߡ�����ȷ����Ҳ�ڣ�ijͷ����ҵTOPConͶ���滮һ�����ϣ�����Ϣ�ƣ���ҵ����P��IBC�ļ����з������һ����ͻ�ƣ������ӻ�����������·�ߵ������ٶȡ�

��һ���棬����רҵ�����ҵ��˵��2022����ڵ�ؼ���·�ߵ�ѡ���Լ���������Ҳ����һ��������ӯ����������Ȼ��PERC����ʱ���Ѿ�һȥ���������������깩Ӧ����Σ���£���ص�����ռ���DZ�����ѹ����רҵ��س���Ҫ�ٻ��۷壬�����ϣ����N�͵���ۣ���Ͷ���ļ���������Ͷ����ʱ��ڵ��Լ������ڵ�վ�˵��Լ۱ȵȶ�ά�����۱�����Ȼ���Ų�ȷ���ԡ�

——�����ҵ��һ�廯��������̽����2022����������ҵ��һ�廯���Ƹ���һ���ԡ���2020�깩Ӧ�����������������ҵ�����ϵ�������ҵ�������˸��ֲ���̰�������ƻ�������ҵ�Ե�ء���ƬΪ���������������2021�꿪ʼ��Խ��Խ�����ҵͨ���ιɵȷ�ʽ�����������ˣ���һ�����Ϲ��Ϲ�Ӧ������2022�꿪ʼ��������ҵ�ĺ���һ�廯���������ԣ����а��������ҵ����֧�ܣ��Լ�ͷ����ҵ����Ľ����վ��������

�����ҵ“�ھ�”֮����һֱ��Ϊ��֪�������������ҵ��ë����Ҳ��������20%���ϵĻԻ�������������������ڽ�����2-3��IJ��ܴ�����ʱ����������ҵ������������Խ��Խ����άϵ�������һ�廯�Լ���������վ������������Ϊ��ҵ��ս�������֮һ����������Ŀǰ���ط�Ҫ���ҵ�����������£�������������������Բ�ҵ�û���Դ�������۸�����Ҳ��Ϊ��������ҵԾԾ���Եķ�ڣ�����Ԥ�����ǣ��ڲ��߱���Ʒ���컯������ǰ���£���һ��������ҵ��Խ��Խ����ά�ֵ�������ij���������

����Դ��ӭ����õ�ʱ�����������¹����鵽����⧲�����һ�������������ʱ�����ı���������ϵģ�Ҳ���ܻ��������һ���ľ���ѹ����������Σ���ȫ�����̼�����������Դ��վ�ڰ���δ��֮���ֵ�ʱ��·�ڡ�

���༭����� |

�������

���������Ŷ��������

���������Ŷ�������� ���˵�Ԫ������ʩ��

���˵�Ԫ������ʩ���Ƽ�����

-

9��26�գ�ȫ����Э��ί����������ѧ����������������...[��ϸ]

9��26�գ�ȫ����Э��ί����������ѧ����������������...[��ϸ]

�ȵ��Ķ�