除了低油价 还有什么令石油公司压力倍增?

2016-08-05 10:02 [能源观察] 来源于:能源杂志 作者:尹伊 冯连勇

导读:大部分石油企业靠举债维持和扩大石油产量。一定程度内,债务上升,对石油市场有正面作用。因为石油开采出来后,其收益一般会持续较长时间。为了今后能够持久盈利,公司通过财务系统能够提前获得前期投入的资金,便可以开始生产石油。源源不断盈利的资金再用于

|

大部分石油企业靠举债维持和扩大石油产量。一定程度内,债务上升,对石油市场有正面作用。因为石油开采出来后,其收益一般会持续较长时间。为了今后能够持久盈利,公司通过财务系统能够提前获得前期投入的资金,便可以开始生产石油。源源不断盈利的资金再用于偿还贷款利息。但油价低迷,债务徒增,公司偿还不了贷款,则对油市有相反的作用,甚至越来越多的石油公司资不抵债,面临破产。金融数据服务公司BMI Research提供的数据显示,2015年有720亿美元石油类债务到期,2016年将有850亿美元,2017年有1290亿美元。2020年之前到期的石油类债券和贷款总计高达5500亿美元。据美国彭博新闻社数据,截至3月底,15家最大北美和欧洲石油企业平均净债务增长至3830亿美元,约为上年的400%。可见,公司债务剧增压力之大。

债务为何偿还不了?

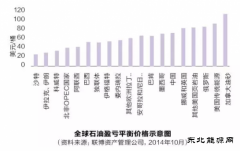

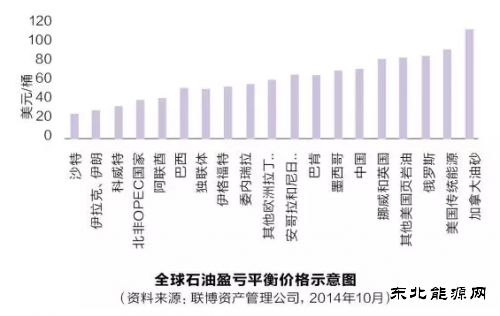

一方面对于部分产油国和油公司来说,石油生产成本与油价相比依然较高。从下图来看,在仅考虑技术可采成本的条件下,成本低于30美元/桶的只有沙特、伊拉克和伊朗,日产量约1800万桶,占世界石油产量的不足20%。对于大多数石油公司来说,石油生产成本较高,难以长期维持。

不仅仅是生产中的操作成本高,炼油、化工和管理成本也会随着油品质量的下降而上升,企业经营举步维艰。石油公司的赋税用于公共项目的建设,石油公司偿还利息给债券持有人或者偿还银行贷款,养老金或者保险分红就有了保障。而公司累计的财富,一般还会再投资给公司,创造更多的就业。一旦油价低迷,这种受益方式也难以为继。

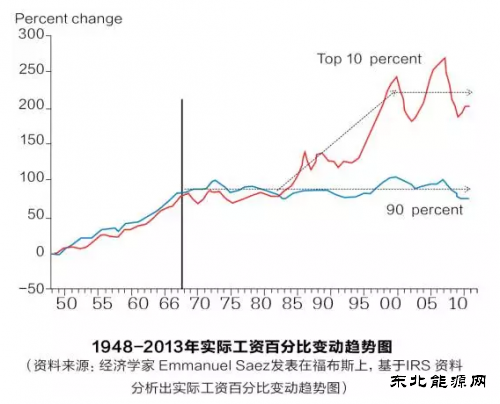

另一方面的原因,跟油价低迷一样——需求不振。世界范围内工人工资增长缓慢,购买力受限,因此即使石油价格低,但依然消费不掉。石油公司亏损,工人工资下降甚至是失业。即使是有增长,也存在工资差距加大的情况。如右图所示,1985年以后,全世界范围内实际工资增长较多的人仅占10%左右,90%的人的实际工资几乎没有增长,工资差距在不断拉大。每个工人工资下降,每人被迫消费更少,其他行业的商品也会被相应影响,包括其他能源、金属和食品。面临失业的行业非常多,世界上的很多地方都能感受到衰退的压力。

其实,通过上述分析不难发现这样一个恶性循环,油价过低,油公司举债开采更多的石油保证贷款利息的偿还,而生产更多的石油只会给市场供应更多的石油,油价不可能会回升。油价若要回升,需求必须增长。增加需求的一种方法是提高生产率。生产率的提升可以通过对资本商品的使用体现出来,例如利用汽车、收割机提高农耕效率。这些商品的使用也需要燃料来维持,而汽车、卡车这种商品可以通过贷款等方式购得,因此债务反过来也是需求增长的组成。再举一个简单的例子,公司通过增加债务可以提供更多的就业,公司的整体生产也会得到提升。而生产率提高,公司利润变得丰厚,就能偿还债务利息。政府也试图通过降低利息鼓励贷款,因为利息越低,可获利的投资范围会越大,例如巴肯地区的重质油开采就是这样。而现在我们面临的问题是,利率在下降,但是需求也在下降。其中原因还是工人工资过低,没钱还款,也没钱消费。如果该问题得不到改善,远期石油市场的供需形势难言乐观,油价大幅回升难以再现。

此外,一些国家的石油工人由于抗议降薪而罢工,此举直接影响石油供给。例如,科威特石油工人罢工,虽然罢工时间仅有三天,但产量直接下降170万桶/天,恰好抵消多哈协议流产对油价的负面影响,因此2016年4月18日WTI油价下跌仅一天便反弹回40美元/桶。工人工资过低已经给石油市场平衡带直接影响。

多哈会议无果而终,大部分国家依旧产油意愿不减,庞大的库存一时之间难以消耗,但市场供需面逐步向好。而世界经济放缓,石油消费、需求接近极限,预计油价近两年内低位震荡。短期内油价不会反弹至2014年以前的水平。即便OPEC国家如愿抢得市场份额之后控制产量,但石油供给过剩,债务违约风险大、经济面临下行压力,工人工资过低导致需求不振,也是石油市场面临的难题。

长远来看,气候变化《巴黎协定》的签署使得国家和石油生产商面临巨额的环保支出,石油企业面临的危机可谓是一波未平一波又起。尽管债务风险加大,石油企业受到威胁,但同时也面临机遇,如何积极适应新政和完美转型是石油公司面临的难题。

(编辑:东北亚) |

中国国内成品油价两连

中国国内成品油价两连 成品油价格年内二连跌

成品油价格年内二连跌推荐文章

热点阅读