云南能投拟13.56亿元收购控股股东旗下风电资产

2017-10-12 10:08 [风能] 来源于:和讯网 作者:和讯网

导读:行业背景 随着能源与环境问题的日益突出,世界各国正在把更多目光投向可再生能源等新能源,发展低碳电力。风能作为一种无污染、可再生、占地少、分布广、蕴藏量大、开发利用技术成熟的新能源,在世界各国得到了发展和利用。风力发电是新能源领域中技术最成熟

|

行业背景

随着能源与环境问题的日益突出,世界各国正在把更多目光投向可再生能源等新能源,发展低碳电力。风能作为一种无污染、可再生、占地少、分布广、蕴藏量大、开发利用技术成熟的新能源,在世界各国得到了发展和利用。风力发电是新能源领域中技术最成熟、最具规模化开发条件和商业化发展前景的发电方式之一。

为了促进风力发电的健康发展,国家能源局在2016年11月制定出台了《风电发展“十三五”规划》,发挥金融对风电产业的支持作用,“创新融资模式,降低融资成本。鼓励企业通过多元化的金融手段,积极利用低成本资金降低融资成本。将风电项目纳入国家基础设施建设鼓励目录。鼓励金融机构发行绿色债券,鼓励政策性银行以较低利率等方式加大对风电产业的支持,鼓励商业银行推进项目融资模式。鼓励风电企业利用公开发行上市、绿色债券、资产证券化、融资租赁、供应链金融等金融工具,探索基于互联网和大数据的新兴融资模式。”

在国家政策大力支持下,资本市场将会在风力发电快速发展过程中扮演更大的角色,今年上市的宁夏嘉泽新能源股份有限公司就是如此。

事件

2017年9月22日,停牌2个多月的云南能投发布重大资产重组预案,拟以发行股份的方式收购大股东云南省能源投资集团有限公司(以下简称“能投集团”)子公司能投新能源公司持有的马龙公司100%股权、大姚公司100%股权、会泽公司100%股权以及泸西公司70%股权。本次公司拟收购的资产的初步估价为13.564亿元,公司拟发行1.198亿股股份用于购买标的资产,发行价格为每股11.32元。

根据初审财务数据,2015年、2016年和2017年1-6月,马龙公司、大姚公司、会泽公司和泸西公司四家标的公司合计营业收入分别为21,918.04万元、34,451.46万元、和24,290.93万元,合计实现归属于母公司股东净利润分别为6,984.58万元、10,967.34万元、和10,680.35万元。今年上半年归属利润1.068亿,如果简单的按照2倍左右计算,2017全年预计净利润2.13亿元上下,对应的PE是6.34倍-9倍之间。

对其他新能源发电行业的上市公司相比,截至2017年9月20日的动态PE与2017年上半年的财务数据,云南能投此次并购的标的资产,均表现亮丽。6家可比公司的平均净利率为23.35%,标的公司为44%,比同行业可比上市公司盈利能力更强,而且只有6.34-9倍的估值,远低于同行业55倍的平均PE。另外,以2017年1月江南化工(002226,股吧)39.8亿元并购盾安新能源为例(预案),盾安新能源2015年净利润为-2,559万元,2016年1-9月营收3.35亿,归属净利润为2740万元,2017年预测净利润为1.42亿元,对应的PE为28.03倍。

本次交易完成后,上市公司将持有马龙公司、大姚公司和会泽公司100%股权以及泸西公司70%股权,云南能投将会形成“盐业+清洁能源”的双主业,综合2017年上半年上市公司的财务数据,交易完成后,盐业在营收中的占比将会从69.51%下降到52.36%,以风力发电和天然气为主的清洁能源产业在营收中的占比将会上升到43.3%。根据风力发电“十三五”规划,预计风电产业将会出现爆发式的增长,因此可以预料到,以风电为主的清洁能源产业将会在不久的将来,将会超过盐业成为云南能投的第一大主营业业务。

根据能投集团提出了十三五期间“资产过千亿,收入过千亿,市值过千亿”的发展目标,截至今年8月末,集团总资产1016亿元,净资产 341亿元,能投集团战略目标明确,上市公司云南能投将被视为集团公司的清洁能源资本运作平台,优质资产在未来进一步注入上市公司的预期强烈。

风电行业前景分析

国家政策大力支持 风电发展进入快车道

根据全球风能理事会(GlobalWindEnergyCouncil)统计数据,全球风电累计总装机容量从截至2005年底的59,091MW增至2015年底的432,883MW,年复合增长率达22.04%。中国已经成为全球风力发电规模最大、增长最快的市场,2015年我国新增风电装机容30,753MW,占当年全球新增装机容量的48.5%,累计风电装机容量145,362MW,占全球累计风电装机总量的33.6%,均位居全球第一。

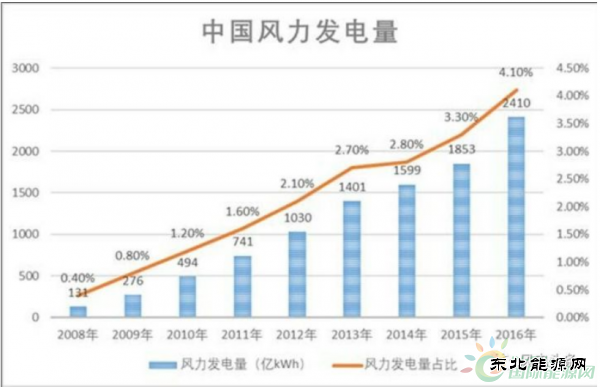

根据中国风能协会的统计,2016年我国风电累计并网容量148.64GW,同比增长15%,风力发电量2410亿kWh,同比增长30%,占全部发电量的4.1%,同比提升0.8%,风力发电的市场份额进一步提升,风电已成为我国继煤电、水电之后的第三大电源。

《风电发展“十三五”规划》中强调,到2020年底,风电累计并网装机容量确保达到2.1亿千瓦以上,其中海上风电并网装机容量达到500万千瓦以上;风电年发电量确保达到4200亿千瓦时,约占全国总发电量的6%,而2020年全社会用电量预期为6.8-7.2万亿千瓦时。按照6%的比重,2020年底风力发电量预期为4080-4320亿kWh,相比2016年底累计增长69%-79%,复合增长14%-15.7%。

规划中还提到,“十三五”期间,风电新增装机容量8000万千瓦以上,预计总投资将达到7000亿元以上。

资料来源:国家能源局、中国风能协会、wind数据库

根据中投顾问预测,2017年我国风力发电行业收入将达到1,034亿元,未来五年(2017-2021)年均复合增长率约为12.27%,2021年收入将达到1,643亿元。

总结

从产业政策上:风力发电是国家重点支持的绿色产业;

从发展前景上:风力发电量在未来5年预计累计增长69%-79%,年均复合增长率为14%-15.7%,风电行业收入在2021年收入将达到1,643亿元,年均复合增长为12.27%;

从标的资产盈利能力上:2017上半年营收2.43亿、归属净利润1.068亿,净利率高达44%,而同行业均值为23.35%,盈利能力高于同行业均值;

从估值上看:预计全年2.13亿的利润,作价13.564亿元,PE仅为6.34倍,而同行业的估值为55倍。可以用低估值、高成长性与高盈利能力来形容云南能投此次并购标的的特点。

(编辑:韩语) |

云南煤矿瓦斯治理示范

云南煤矿瓦斯治理示范推荐文章

热点阅读