天然气 | “液卖气交”在国产工厂运行的可行性分析

2023-08-23 10:19 [燃气要闻] 来源于:隆众资讯订阅号 作者:张梦洁

导读:所谓液卖气交,字面意思即可理解为购买液态LNG,但是最终是以气态的形式交付。这就意味着,LNG交易不再仅仅是简单的液态点对点模式的运输,而是将天然气管道运输融合在了LNG的交易环节中。 此前,7月23日,在国家管网集团西气东输公司协同中海油江苏销售分公

|

所谓“液卖气交”,字面意思即可理解为购买液态LNG,但是最终是以气态的形式交付。这就意味着,LNG交易不再仅仅是简单的液态点对点模式的运输,而是将天然气管道运输融合在了LNG的交易环节中。

此前,7月23日,在国家管网集团西气东输公司协同中海油江苏销售分公司,完成了江苏苏能首笔30万方的“液卖气交”订单业务办理,通过管道输送,在苏北输气分公司如东站实现分输供应;随即8月10号,浙江省网公司协同福睿斯(舟山)清洁能源有限公司顺利达成首单“液卖气交”业务,创新LNG销售合同联合“液转气”补充协议实现管道托运,首期订单量450吨共63万方。

上述两例“液卖气交”的成功案例均是通过LNG接收站将LNG再气化之后进行管网输送,大部分LNG接收站本身具有外输管道且储容量较大,此模式运行起来较为简单,硬件方面无需另外的投入。

此模式成功后,在当前LNG市场供应充裕,液厂急需探索新的盈利模式的情况下,“液卖气交”与内陆液厂的适配性就获得了更多的液厂的关注,由于液厂与接收站经营模式存在很大的差异,因此在当前市场情况下,两者能否适配应当做全面的考量。本文以内蒙液厂为例做浅显分析。

一、内蒙液厂当前经营现状分析

同所有传统LNG液厂一样,内蒙LNG液厂的经营模式也较为单一。由于内蒙区域内最大的LNG下游终端为LNG加气站,车用LNG消费量占到了内蒙LNG消费总量的90%以上,区域内加气站众多,气站间竞争激烈,多采用自提方式,因此内蒙区内LNG多为点对点贸易,资源外流目的地多为陕西、山西及河北等省份。

但近年来随着内蒙LNG产能的不断提升,以及外围消费地市场资源供应的增加,内蒙区内LNG资源供需差不断扩大,但同时在海气进口能力不断增加、外围国产工厂不断投产之下,资源向区外流出难度也在逐年加大。

二、内蒙区内国家管网管道情况

当前内蒙区内仅有一条国家级管道,即目的地为北京的陕京四线,陕京四线从起于陕西靖边,经过鄂尔多斯、托克托、乌兰察布、兴和、张家口、延庆分输站,在西沙屯分输站与陕京三线互联互通,接入整个国家级管网,实现全网资源的互联互通。

从国家管网集团公布的剩余管容来看,陕京四线剩余管容较为充足,可以满足“液卖气交”的初步的硬件需求。

三、“液卖气交”盈利空间分析

常规气液厂:

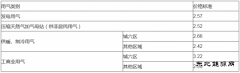

由于内蒙区内常规气液厂气源来源多来自于中石油及中石化,气源价格多参考中石油西部公司的气源竞拍价格,工厂在生产过程中,存在一定的人工水电成本,将LNG运输至上载点过程中,存在槽车运输成本,另外还有再气化成本和管道运输成本,因此终端用户用气的基础成本是:气源成本+LNG液化成本+LNG运输成本+LNG再气化成本+国家管网管输费用。在此取两条套利路径进行粗算,分别为内蒙液厂-河北用气终端及内蒙液厂-广东用气终端。

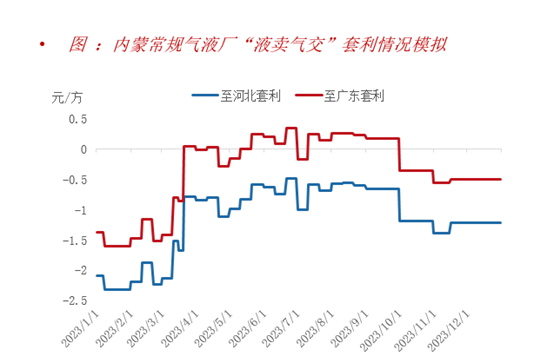

图中可以看出,由于常规气工厂成本较高,再气化之后输送至近端市场如河北在全年来看看是没有经济性优势的,只有在管道气价格较高的广东市场,在夏季凭借低廉的气源价格优势,存在一定的套利空间。

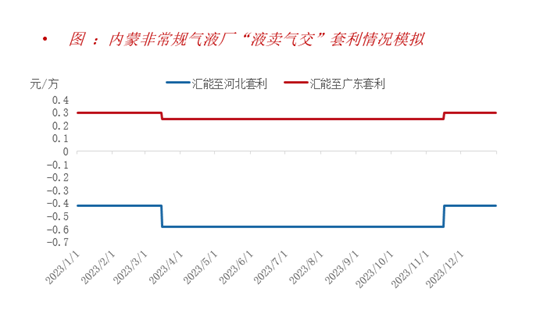

非常规气液厂情况则要好一点,因为气源价格一直相对稳定且不受上游气源方制约,套利情况相对乐观,以汇能为例:

因此,气源成本是决定“液卖气交”模式能否盈利的关键,在此模式中,非常规气优势要明显大于常规气,尤其是一些副产气源,成本更加低廉,非常规气液厂可以作为此模式的排头兵。

四、关于此模式的其他思考

上述分析道,在基本的硬件条件满足,套利窗口可选择性开启的情况下,“液卖气交”贸易模式存在一定的可行性,但通过笔者与市场关注者的沟通,仍然存在以下需要解决的问题:

1、上载点的选择。由于内蒙疆域面积较大,上载点的选择就显得特别重要,既要兼顾大部分液厂的地理位置,又要考虑管容的问题。

2、上载点是否需要建设储罐以及储罐建设方的问题。若上载点无储罐,则面临气化效率较低的问题,若建设储罐,建设投资方会是谁?资金又从何而来?这部分成本是否要再次分摊到气化成本上去增加气源成本呢?

3、气源稳定性问题。对终端用户来说,从液厂购买的气量和合同气源冲突问题,对于城燃及终端用户来说,目前最稳定的气源仍然是来自于与三桶油的管道气合同,三桶油目前一贯的合同签约方式是以上年的用气量作为本年度的合同内气源,下游可享受较低的合同内气源价格。若购气用户通过“液卖气交”模式购买气源后,或将对明年的合同气源产生影响,因此,此模式气源的稳定性是终端用户最关注的问题。

综上,“液卖气交”模式在短期内仍然将以接收站为主体,内陆液厂参与可行性目前看来较低,且相对来说,非常规气液厂参与可行性稍高。由于当前实际案例较少,诸多事宜尚待摸索。不可否认,这对内陆液厂来说是一个很好的机会,能够有效解决工厂目前的资源销售困境,但方案成熟尚需时日,笔者也会随时关注此模式进展。

(编辑:韩语) |

推荐文章

-

2019年3月25日,中国通用技术集团所属中国机械进出口...[详细]

2019年3月25日,中国通用技术集团所属中国机械进出口...[详细]

热点阅读