风电与光伏,究竟谁会率先实现平价上网?

2017-08-30 09:51 [能源评论] 来源于:新能源投融资圈 作者:新能源投融资圈

导读:随着风电、光伏、生物质能、核电等新能源发电技术的深入发展,新能源发电在全球拥有了不可撼动的地位,目前风电、光伏和核电的发展规模较大,其对政策补贴的依赖程度相对较高,在电力市场中的份额也有待扩大。未来只有当新能源发电成本与传统能源(主要为火

|

随着风电、光伏、生物质能、核电等新能源发电技术的深入发展,新能源发电在全球拥有了不可撼动的地位,目前风电、光伏和核电的发展规模较大,其对政策补贴的依赖程度相对较高,在电力市场中的份额也有待扩大。未来只有当新能源发电成本与传统能源(主要为火电)具备可比性,也就是实现并网侧的平价上网,才能在市场竞争中扩大份额,并逐渐在能源结构中由补充性能源变为替代性能源。

关于平价上网

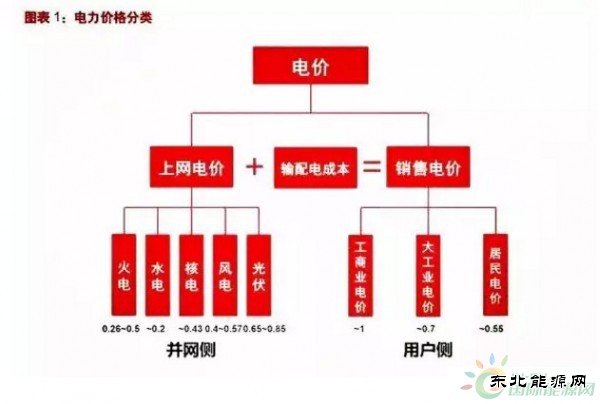

通常所说的电价是指销售价格,其成本组成包括发电厂的发电成本、输配电成本等。

我国的销售电价分为三类:工商业电价,一般在1元/kWh左右;大工业电价,一般在0.6~0.9元/kWh之间;居民和农业售电电价,由于享受国家的交叉补贴,价格较低。主要的几种新能源技术,风电目前的标杆电价为0.40~0.57元/kWh,集中式光伏为0.65~0.85元/kWh,分布式光伏0.7~0.9元/kWh左右,核电约为0.43元/kWh,低于大多数电力售价,初步具备用户侧平价上网的条件。

判断新能源能否在发电侧与火电上网电价相竞争的方法:是比较新能源发电度电成本与火电成本,衡量度电成本最为常用的指标是平准化电力成本(levelizedcostofenergy,LCOE),LCOE=电站生命周期内的成本现值/电站生命周期内发电量贴现。

目前的新能源应用中,除分布式光伏之外,风电、集中式光伏及核电设备距离负荷中心距离较远,实现用户侧平价上网意义不大,真正能够促进产业发展的是实现发电侧平价上网,即在发电侧能够与火电的上网电价相竞争。

目前国内不同地区脱硫煤电价格在0.26~0.5元/kWh,由于不同地区脱硫煤电价格差距较大,新能源不要任何补贴、实现全面的平价上网并不现实。

我们认为在高电价地区,平价上网标准可以设置为脱硫煤电价格,而在低电价地区,考虑到新能源发电的正向外部性和煤电的负外部性,将平价标准设定为0.43元/kWh较为合理(2016年煤电的加权平均价格约为0.40元/kWh,加上碳交易3分/kWh的成本)。

补贴分析内化外部成本,新能源已初具竞争力

新能源从起步到如今已经历了几十年,如果仅考虑发电的商业成本,新能源发展还需要政策扶植。

对不同能源项目的商业成本核算一般包含其建设成本及运营成本。

就当前情况而言,如果仅考虑新能源发电的商业成本,在短时间内实现全面的并网侧平价上网并不现实,在新能源发电技术商业成本优势欠缺的情况下,国家适当对新能源电价采取补贴政策相当必要。

而如果将外部成本内化,新能源发电成本已初具竞争力。我国的电力结构以火电(主要是燃煤)为主,火电具有商业成本低、能量密度高等优点,但也是造成大气污染的罪魁,并且排放大量的温室气体,目前的火电价格中并未考虑上述负外部作用。

新能源的清洁特性使其具有较好的环境正外部性,同时,如果内化火电的环境负外部性,其成本优势将被削弱。

煤电企业要想达到国家规定超低排放标准,脱硫脱硝效率需从80%上升至95%和90%,火电度电成本约增加0.4分/kWh。

同时,2017年我国计划全面推行碳交易机制,为碳排放定价。2011年10月,国家发改委决定在北京、天津、上海、重庆、湖北、广东及深圳市设立7个线上碳交易试点,并于2014年全部启动。

截止2017年5月,碳交易市场共纳入排放企业超过1900家,累计成交碳配额接近1.6亿吨,交易额37亿元,预计2017年我国有望全面推行碳交易市场。

如果将2017年启动的碳交易因素纳入考虑范围,火电度电成本将继续增加约4分/kWh。未来伴随着超低排放标准及碳交易等政策的限制,火电成本竞争优势将显著下降。

同时,“绿证”等新政策的开展将有效引入市场机制,补偿新能源的正外部性,加之新能源成本的逐渐下降,新能源发电将逐渐实现平价上网。

补贴压力日增,平价上网助力新能源二次腾飞

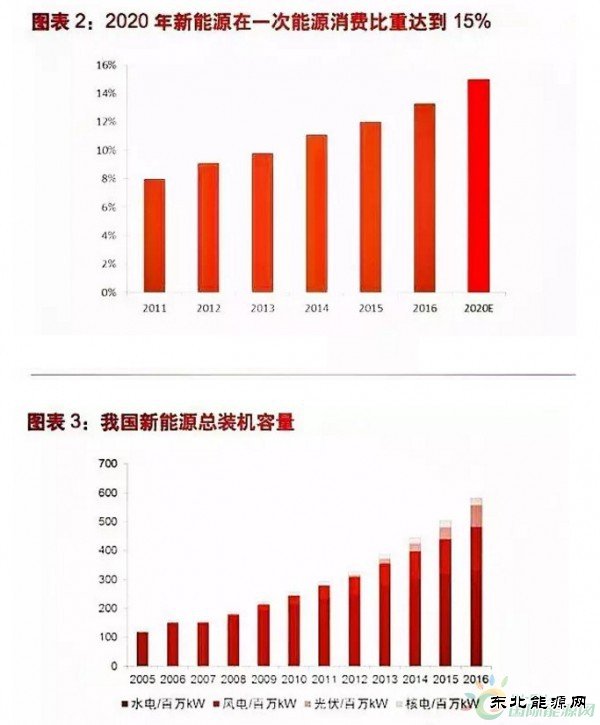

近几年,随着新能源扶植政策的紧密出台和大力推进,中国可再生能源发电产业取得快速发展,在一次能源结构中的比重不断增长,从2011年的8%上升至2016年的13%。

根据《能源发展“十三五”规划》要求,到2020年可再生能源占整体能源消费比重将不低于15%。

2016年可再生能源总装机容量达到584GW(含水电,其中风电、光伏及核电合计装机量252GW),2005至2016年可再生能源总装机量CAGR达到15%(其中风电、光伏及核电等新能源装机容量CAGR为34%)。

根据《中国能源展望2030》,到2030年,可再生能源发电总装机规模有望达到1440GW。

新能源大肆扩张之后,日益增长的电价补贴缺口表明新能源当前依赖政策扶植的发展模式不具有可持续性。

我国实行新能源固定上网电价制度,对风电及光伏发电的补贴来自可再生能源补贴附加费。从2006年至今,可再生能源电价附加征收标准从1厘/kWh提高到1分9厘/kWh。

2016年预计征收额可达到1100亿元,但实际征收额不足700亿元。随着风电及光伏发电行业上网电量不断扩大,补贴基金面临巨大的资金缺口。2016年全年可再生能源电价补贴缺口超过100亿元,累计缺口超过600亿元。

现状总览:降本空间释放,距平价上网一步之遥

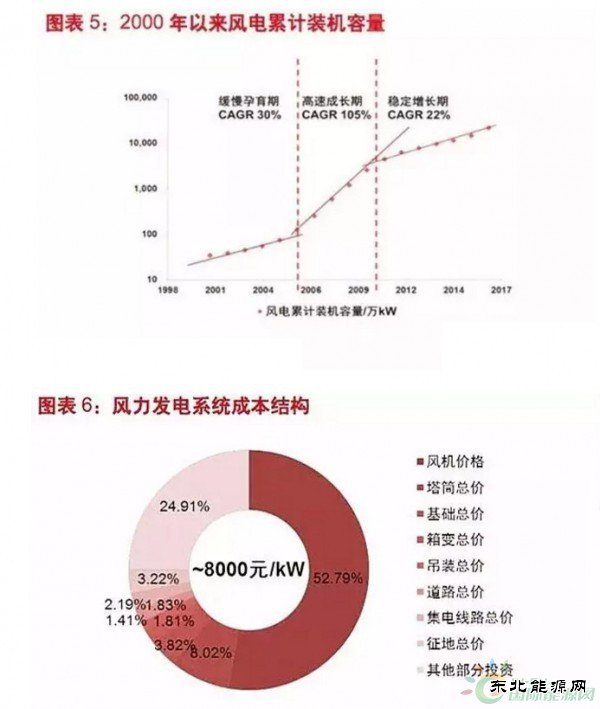

风电:步入稳定发展期,成本已大幅下降,行业由市场驱动。

我国行业的发展主要可划分为三个阶段,2005 年以前的积累阶段;2006-2010 年的爆发阶段,及 2011 年至今的稳定阶段。

2006 至 2009 年期间风电装机容量连续 4 年实现翻倍增长,2006 到2010 年 CAGR 达到 105%,政策扶持是该阶段行业发展的核心驱动力。

然而 2010 年以前的高速增长催生了风电行业并网难、消纳难、机组质量事故频发等一系列问题。2011 年弃风限电量超过 100 亿 kWh,弃风率达到 16%,随后弃风量一直居高不下。

弃风限电俨然成为制约风电行业发展的重要因素。自 2011 年开始,风电装机增量出现放缓,维持在 20%左右,2011 至 2016 年 CAGR 为 22%,行业进入成熟期。

另外,得益于风电行业规模化效应形成,以及风电设备企业激烈的市场竞争,风电行业上游成本大幅下降。

据估计,从 2010 年到 2015 年,全球陆上风电的投资成本下降了约 30%,而根据 BNEF 的预测,陆上风电建设成本会在 2040 年前下降 47%左右。

投资成本下降带来的度电成本下降促进了风电项目收益率的提升,推动行业走出衰退期迎来稳定增长,2014-2016 年全国风电装机容量超过 75GW。

光伏:政策仍是核心驱动力,系统成本快速下降

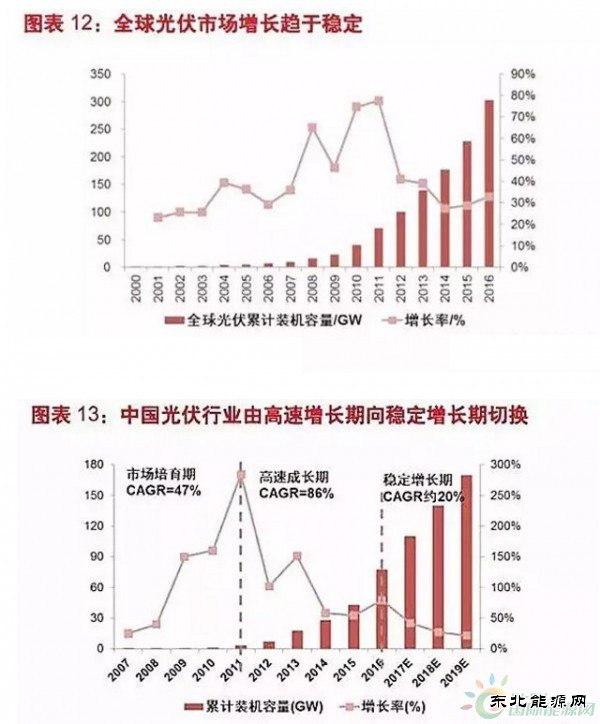

2001 年,施正荣博士在无锡创立尚德电力,开启了中国光伏产业元年。之后的十年里,在欧洲国家高昂的补贴政策带动下,全球光伏行业经历了 2003-2004、2006-2008 以及 2010-2012 三轮装机热潮。

中国光伏制造业沿着产业链不断向上延伸,完成了从多晶硅原料到电池组件的全面覆盖,但国内下游装机并未大规模启动,产业严重依赖国外市场,这种局面持续到 2010 年,该阶段也可视为我国光伏行业的市场培育阶段。

2011年国家发改委发布《关于改善太阳能光伏发电上网电价政策的通知》,明确规定2011年7月前核准的项目上网电价为1.15元/kWh,之后执行1元/kWh,在强有力的政策扶植下,光伏发电行业得到快速发展;特别是2012年光伏产业遭受欧美“双反”冲击,国家出台光伏的标杆电价制度,下游装机容量迅速爆发,行业进入高速发展期,从2011-2016年,国内累计光伏装机容量增长了85倍。

然而到目前为止,由于光伏发电的成本仍显著高于其他发电方式,光伏行业仍然主要由国家产业政策驱动。2016年国家颁布《太阳能发展“十三五”规划》,明确指出到2020年,光伏发电电价水平在2015年基础上下降50%以上,实现用户侧平价上网;并于2017年下调三类地区光伏标杆电价至0.65元,0.75元及0.85元,维持分布式光伏0.42元/kWh的补贴力度。这些举措充分说明国家引导光伏行业由政策扶植向市场主导转移的决心。

同时,随着光伏发电行业规模化效应的凸显和光伏组件行业激烈的市场竞争,光伏系统装机成本明显下降。

目前国内集中式光伏电站的装机成本已下降至7元/W以下,2008年至今装机成本已经下降超过80%,组件成本下降约90%,并仍处于快速下降之中。

虽然光伏补贴存在退坡现象,但成本端的同步下调一定程度上保证了光伏电站的整体收益,加之在每次补贴退坡新政执行日期前出现的“抢装潮”现象,2014年以后光伏行业增长速度并没有出现明显下滑。

系统成本:价格跌跌不休,平价上网才是终点

光伏系统成本主要包括组件、逆变器、支架、变压器、线缆、建筑工程费用、项目征地费用等,其中太阳能电池组件费用占整体成本的50%左右,BOS成本占比(包含控制器、支架、逆变器、蓄电池、线缆等)接近30%,其他成本包括土地、基础建设和EPC费用等。

得益于光伏累计装机规模的不断增长以及技术进步,光伏系统的成本从超过50元/W下降至约7元/W,其中组件的价格从2006年近30元/W下降至当前的3元/W左右。

组件价格下降的动力有二:一是全产业链产能扩张带来的规模效应大幅降低了各环节的成本;二是技术进步不断提高组件效率从而摊薄了整体的成本,其中规模效应主导了过去十几年光伏产业链成本下降的进程。

目前,产业链各环节产能都出现过剩,组件企业的盈利十分微薄,因此规模扩大的边际效应大幅减弱,提高电池和组件效率以降低成本的作用日益凸显。

目前多晶及单晶电池效率由2009年的16%和17.5%提高至2016年的19.2%和21%,在光照条件相等情况下,BOS成本、其他组件成本等都与电池效率相关,电池效率每提升1%,每瓦系统成本能降低约5-6%。

度电成本:用户侧平价上网已近实现,发电侧平价道远

与风电不同,光伏系统由于装机容量非常灵活,既可以在并网侧建设大型光伏电站,也可在用户侧安装容量较小的分布式系统,其平价上网的标准也包括用户侧平价和发电侧平价两种。

我国对分布式光伏系统电力采用“自发自用、余量上网”和“全额上网”两种购电模式,“全额上网”模式实际上和集中式电站没有分别,因此我们只讨论集中式电站和分布式的“自发自用”模式。

能否用户侧平价上网取决于分布式光伏项目度电成本

我国的分布式光伏项目大多位于中东南部的用电负荷区,光照资源多属于 II 类和 III 类资源区,我国分布式光伏项目的 LCOE 约为 0.70~0.82 元/kWh。我国的居民生活用电价格约 0.4~0.67 元/kWh,平均约 0.53 元/kWh;工业用电价格多为 0.7~0.9 元/kWh,商业用电价格高达 1 元/kWh 以上。

因此,分布式光伏在工商业用电已基本实现用户侧平价上网,对于居民用户而言,光伏发电的成本还需要进一步下降。

(编辑:东北亚) |

电业弃风弃光问题亟待

电业弃风弃光问题亟待 山西芮城:以一县之力

山西芮城:以一县之力