100个增量配网业务试点开闸 配售一体化怎么玩?

2016-08-31 17:26 [能源时评] 来源于:无所不能 作者:胡高俊

导读:导读 国家发改委、国家能源局鼓励增量配电业务试点项目,以增量配电设施为基本单元,确定100个左右吸引社会资本投资增量配电业务的试点项目,售电公司特别是配售一体化的售电公司好日子就要来了!京东从物流入手的方式,为增量配网售电提供了可以借鉴的途径,

|

导读

国家发改委、国家能源局鼓励增量配电业务试点项目,以增量配电设施为基本单元,确定100个左右吸引社会资本投资增量配电业务的试点项目,售电公司特别是配售一体化的售电公司好日子就要来了!京东从物流入手的方式,为增量配网售电提供了可以借鉴的途径,快来看看,到底能借鉴什么经验?

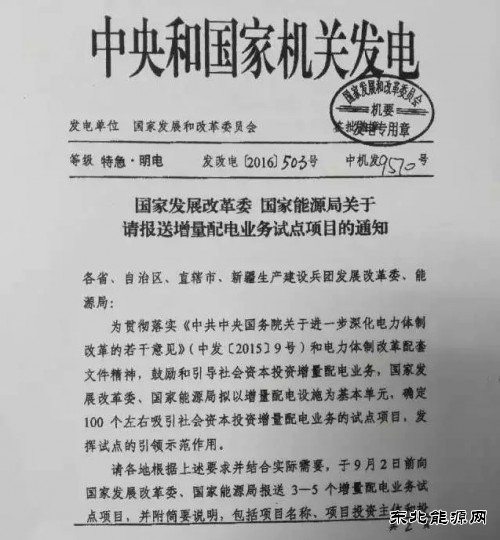

到底增量配电怎么界定?什么样的配电归入增量配电?别争了,能源局来新文件了。

国家发改委、国家能源局近日联合发布《关于请报送增量配电网业务试点项目的通知》,国家拟以增量配电设施为基本单元,确定100个左右吸引社会资本投资增量配电业务的试点项目。各地正在报送相关试点项目。

试点先行,逐步推广是新一轮电改的特征。此前已经有深圳前海蛇口自贸区供电有限公司、大庆油田供电集团先后获得供电业务牌照。虽然两者有区别,但都归入“增量配电”大旗下。

延续这两家的思维,业内普遍觉得电改文件中提出的增量配电业务是指国网、南网以外的配电业务都归入增量配电。但是山西的售电侧改革实施方案提出另外的思路:既有资产意外的新增配电投资属于增量配电,以资产和时间划线。

一时之间,又有模糊。到底什么才算是增量配电,可能我们不应该局限于词语本身,而应该看清楚,各地试点就是从不同方面试点出可以全国推行的方案。所以,一切都有可能。

接下来,作为想进入的公司而言,就要给自己设定一个小目标。

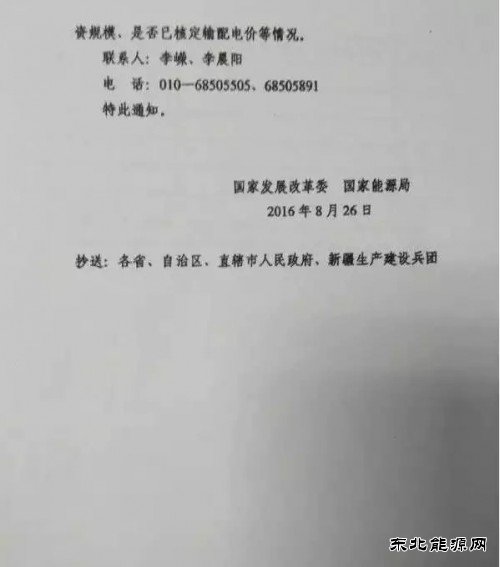

这时候,能源局的新文件就非常有用。各地可以报送3-5个试点项目。评估一下自己的优势,通过既有的渠道进入吧,先拿下当地的2、3个试点?试试水,占得先机,以后才能大步走。

如果错过机会,可能会追悔莫及。开始行动前,学习下电商大佬刘强东的模式吧。

在美国纳斯达克上市的中国电商公司京东(JD)日子似乎不太好过,从4月15日到5月15日股价一个月内跌了近四分之一,市值蒸发近200亿美元。此后股价不断跌宕,至今在25美元左右的水平。

这其中的原因,很大程度上来自于资本市场对于京东常年亏损的信任危机。我们不禁好奇,京东当初为何能够在常年亏损的情况下得到资本市场的青睐?如今为何又让资本市场失去了耐心?

售电、增量配电网和京东的物流模式颇有相似之处。我们先来简单看看京东的模式。

京东的核心竞争力:自建物流模式

对于京东,稍有网购经验的朋友都知道它是目前国内B2C领域的巨头。但要说起能够让京东一步一步抢占市场份额成为行业大佬的商业模式,很多人或许说不上来。创业初期的京东通过一定的前期渠道积累获得了货源上的优势,价格上也有了一定的竞争力。然而在竞争激烈的互联网行业,电商企业如果没有更多的核心竞争力很容易就会被淘汰。当年京东CEO刘强东的一句“B2C不打价格战是不行的,但光打价格战是绝对不行的”让大家玩味了许久。

有别于阿里巴巴以交易平台为核心的轻资产模式,京东选择了一个重资产运营的模式,那就是自建物流,解决最后一公里的问题,而这也成为了京东有别于其他电商的差异化竞争力。

自建物流的成本是显而易见的,据刘强东说,这几年京东投资最大的就是物流和研发,物流的直接投资自不必说,研发投资上的重中之重则是物流系统的信息化以及与其他系统的对接。要降低成本实现盈利,需要提高物流系统的利用率,简言之就是提高销量提升市场占有率。

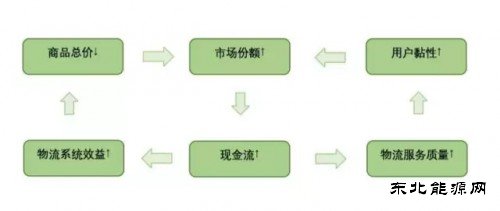

自建物流的作用就在于可以将物流收益补贴给商品销售价格,保证商品用进货价甚至低于进货价的价格出售时整个系统仍旧能够获得盈利,另一方面物流系统可以结合京东自身的用户大数据进行配置优化和个性化的服务提升。通过价格优势和服务优势提升市场占有率获取强大的现金流,这又保证了可以有更大的投入来提升物流系统效率和服务水平,形成一个良性闭环。凭借这一核心竞争力,京东一路扩张持续发力,到2015年已在国内B2C市场占据23.4%的份额。

京东危机:智能物流是出路

自建物流系统可以说是京东制胜的法宝,即便前期投资巨大甚至导致公司多年来持续亏损,但只要能够保证充足的现金流和资本运作,投资者们依然对京东充满了信心。然而京东在保持毛利率高速增长的同时,运营成本也在不停攀升,自建物流虽然帮助京东树立起了核心竞争力,但眼下日益上涨的人工成本和其他各类成本也成为了京东发展中的巨大风险。资本市场似乎对京东久久不能盈利失去了一些耐心,于是我们看到了京东市值大幅缩水的一幕。可以说,京东的危机很大程度上来源于其自建物流体系的高昂成本。互联网行业目前的环境决定了赢家通吃,在某个市场上做不到寡头甚至垄断就随时有可能被淘汰。京东自建物流的重资产模式注定了其属于长线投资,在做到市场垄断地位之前不可能停下烧钱扩张的脚步。成也萧何败也萧何,高成本的自建物流不得不说是把双刃剑。

京东眼下要度过危机恢复资本市场的信心,迫在眉睫的任务就是在扩张市场规模的同时降低经营成本,寻求增长和盈利之间的平衡。京东成立了智慧物流开放平台,京东期望能够实现物流行业的智能变革,基于海量精准的数据、智能融合的应用及全面开放的生态,构建高效的物流环境与平台,实现开放创新、协同创新的智能物流新业态。这是京东模式在受到质疑时给出的答卷,未来京东能否走出一片柳暗花明,或许值得我们期待。

售电的京东模式:配售一体化

2015年国家制定并下发电改9号文及配套文件,目标实现电力商品化,引入竞争,打破垄断。在售电市场开放的情况下,售电公司在商业模式的选择上也存在了多种可能性。其中最常见的是电力趸售赚取购销差价,类似于多数B2C电商企业的轻资产模式。其特点是成本较小投资回收快,但存在的问题也是很明显的,准入门槛相对较低、缺乏差异化的核心竞争力。在这种背景下,售电公司或许可以从京东模式上获取一点新思路:自建“物流系统”(增量配电网),解决最后一公里问题,也就是所谓的配售一体化。

配售一体化的商业模式我们或许可以从京东模式来进行推演。售电公司可以选择投资增量配电网得到过网费收益,根据电改要求电网可以收取过网费,在收回成本的同时还可以获得合理的收益。配电网的收益可以保证售电公司在售电侧有更大的承受能力来降低售电价格,并借此在竞争中获取更多的用户,提高公司的整体收入水平。收入的增长一方面可以用于优化配电网的网络结构、提高自动化程度、提升运维管理和资产管理水平等方面来提高配电网利用效率并进一步增加配电网的效益,另一方面可以用于提升售电公司的个性化综合服务水平来增加用户黏性并进一步获取更多的市场份额。如此便可以形成一个良性的闭环。

配售一体化的危与机

配售一体化的危与机:售电的蓝海,前景仍可期待。

售电公司投资增量配网可以分两类:

(1) 配网内不拥有分布式电源资产的配售一体化售电公司

(2) 配网内投资分布式电源资产的发配售一体化售电公司

相比而言后者的投资成本相对更高,但其整合优化各方面资源、提升效率、增加售电侧竞争力的能力也会更强,同时对供电的控制力也相对更强,在外部电网或电源出现问题的情况下也能更好地保证网内的供电。

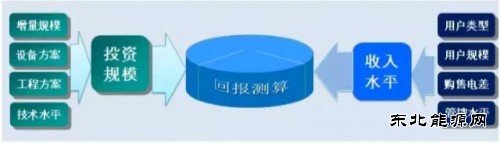

在不考虑外部环境风险、网内无其他售电公司的情况下,售电公司投资增量配网的回报可以通过下图的回报估算模型来计算。按照这一模型对不同规模的增量配电网投资进行案例估算分析后可以推算出,随着售电公司电网规模的增加,投资收益率逐渐提高,回收期逐渐缩短;分布式投资在增量配电网建设投资中占比一般较大,而且回收期较长,增加了售电公司投资回收期。根据笔者的多个案例估算来看,售电公司投资增量配网在进行合理规划后收益水平较高,具有一定的投资价值。

然而将政策风险、网内有其他售电公司竞争等外部环境情况考虑在内后,配售一体化的模式就多了许多不可控因素。例如对网内其他售电公司收取的输配电价的核定对配电网效益有极大的影响,而配电网业务与售电业务以及网内分布式发电业务的联动会不会受到严格监管则会决定配售电一体化是否还能有存在的根基。售电市场改革将会触及电网公司的核心利益,意味着电力市场千亿利润蛋糕的再分配,电网公司实力雄厚,如何与电网公司竞争、如何获取政策的最大支持将是对配售一体化模式的最大考验。

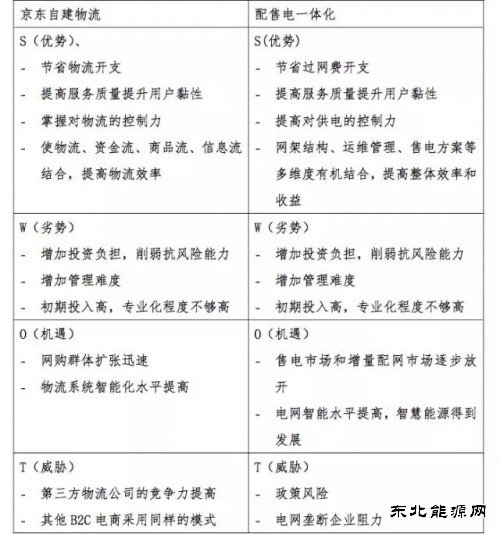

与京东所面临的危机不同的是,售电行业的外部环境与互联网行业差异较大。互联网行业赢家通吃,物流行业又难以垄断,京东一方面要不断烧钱扩张保证自身的规模,一方面又必须要与第三方物流公司竞争。而售电企业规模可大可小,区域内的增量配电网运营权又具有唯一性。配售一体化的售电公司无需担心钱不够烧,也不需要担心区域内会出现别的配电网企业竞争,但政策风险和来自于电网公司的阻力却是其不得不考虑的问题。下表是对京东模式和配售电一体化模式的SWOT分析对比,从表中的分析来看,京东模式与配售电一体化模式在很多方面可谓异曲同工,但来自于外部的威胁则有所不同。

京东自建物流模式与配售电一体化模式的SWOT分析

目前来看,配售一体化的模式还缺乏实际的运营经验,政策上也还不明确。但从电改的大方向来看,配电侧和售电侧开放是大势所趋,配售一体化模式在配售电开放初期有较大的可能得到政策上的发展空间,对于有一定技术、资本和运营实力的售电公司来说,投资这一模式的前景值得期待。但售电公司与电网公司相比还是存在一定的实力差距,或许依托当地政府支持,利用政策优势以PPP的形式来推动增量配电网的规划建设会是一种可以尝试的路线。

(编辑:东北亚) |

未来5年中国土壤监测

未来5年中国土壤监测 中国钢铁出口与产量比

中国钢铁出口与产量比