�����ҵ���ʻ��������Ͼ�����תծ�껯�����������8%��

2023-10-10 09:31 [̫����] ��Դ�ڣ���̼�ſƼ� ���ߣ���̼�ſƼ�

���������¹��������ҵ�����ʻ����������ж�������һ���е��������ŵ����ݣ���תծ����������������껯8%�� �ؼ����ڣ��������8%��תծ���ʵģ��ɲ�������С��ҵ���������ƹ����ҵЭ�μ��ɡ�������Э�μ��������ҵ�����Ѿ�����������߲���Ŭ����ʵ������

|

���¹��������ҵ�����ʻ����������ж�������һ���е��������ŵ����ݣ���תծ����������������껯8%��

�ؼ����ڣ��������8%��תծ���ʵģ��ɲ�������С��ҵ���������ƹ����ҵ——Э�μ��ɡ�������Э�μ��������ҵ�����Ѿ�����������߲���Ŭ����ʵ������Ϊ�ʱ��г����ڹ����ҵ��Ԥ�ڣ�ʵ��̫���ˡ�

01

8%��תծ���ʣ��Ǹ�ʲô����

���쳤��ǰ�����һ�������գ�9��28�����䣬Э�μ��ɷ������棺

�ع��ӹ�˾�Ϸ�Э����ֱ���ɽ����ɫ��չ�����ų�˴ǩ�𡶿�תծЭ�顷��ɽ����ɫ��չ�����ų�˴����Ϊ���ʷ����ֱ���Ϸ�Э���ṩ1.3��Ԫ��3��Ԫ�Ŀ�תծ�ʽ�֧�֡�

���ο�תծ���ʵ�����Ϊ�껯8%������ת�ɼ۸�Ϊ1.296Ԫ/�ɡ�

�Ա�A�����й�˾���еĿ�תծ������˵�����8%���껯�������Ը��ˡ�

���й�˾ƫ����תծ���ʵ���Ҫԭ���ǣ��������ʱ��ˡ������Ǽ��ҹ�˾�����ҵ��תծ���������

��Ϲ��ܣ���תծƱ������Ϊ��1��0.3%����2�� 0.5%����3�� 1.0%����4�� 1.5%����5�� 1.8%����6�� 2.0%��

���ĿƼ�����תծƱ������Ϊ��һ��0.2%���ڶ���0.4%��������0.6%��������1.5%��������1.8%��������2%��

��˹�أ���תծƱ������Ϊ��һ�� 0.20%���ڶ��� 0.30%�������� 0.40%�������� 1.50%�������� 1.80%�������� 2.00%��

��Ȼ���⼸�ҹ�˾�����й�˾��ծȯ������Ȼ�����й�˾���ӹ�˾����һЩ������Ҳ����Ȼ���͡����⣬���й�˾���еĿ�תծ�����Ը��ã���������ҲӦ��������ҵ��һЩ�����ǣ���ʹ��ˣ����8%���Բ���һ��ĸߡ�

8%���껯���ʣ���ȻҲԶ������ҵ���д������ʡ�����������ʾ��2023���ϰ��꣬���������ƶ�ʵ�徭�����ʳɱ��������н����·�����ҵ�����Ȩƽ������3.96%�����ϰ���ͬ�ڵ�25�����㡣

��ʵ����ʿ�תծ���ʣ������ȨͶ�����г������е�“����ʵծ”���ʱ�Ͷ����Ŀʱ��Ͷ�ʵ��ʽ��Ӧһ�������Ĺ�Ȩ����Լ������ʱ����˾�Թ̶����ʻع���Ȩ����ǰ����8%�ǽ�Ϊ�����Ļع����ʡ��˴���Ҫǿ��һ�£���“ǰ����”�����������г��������У�8%�������Ŀ�����ˡ�

��ΪͶ��һ����ɽ����ɫ��չ�����ų�˴����ʿ�תծ�ʽ�֧�������൱�ɹۣ���һ��������Ͷ����Ŀ�����У����ų�˴��Ҫ���㽫��ת�ɺ�һ���������عɹɶ�����Ҫ�ع���Ȩ��

02

4.3�ڣ�ֻ�DZ�ˮ��н

�Ϸ�Э�μ�������Դ�Ƽ�����˾��Ȩ�ṹ

�˴η��п�תծ�IJ��������й�˾Э�μ��ɣ�������ع�80.71%�ӹ�˾——�Ϸ�Э�Ρ��Ϸ�Э����Э�μ�������Ҫ���ӹ�˾��Ҳ������Ҫ���ʲ���

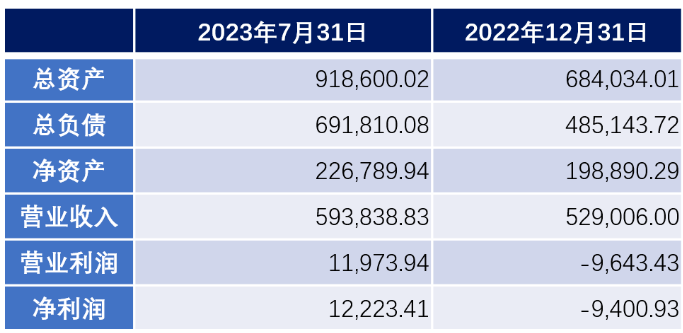

2023����걨��ʾ��Э�μ��ɾ��ʲ�Ϊ23.65��Ԫ���˴ι���ʱ��¶�˺Ϸ�Э�εIJ������������2023��7��31�գ��Ϸʼ��ɾ��ʲ�Ϊ22.68��Ԫ��

�����ϰ��꣬Э�μ���ʵ��Ӫҵ������56.05��Ԫ����ĸ������1.12��Ԫ���۷Ǿ�����9757.95��Ԫ������2023��7��31�գ��Ϸ�Э��Ӫҵ����Ϊ59.38��Ԫ��������Ϊ1.22��Ԫ��

�Ϸ�Э�κϲ��ھ���������

Э�μ����ӹ�˾�Ϸ�Э�δ˴ζ��ⷢ�п�תծ������4.3�ڣ����ںϷ�Э�δ�ߴ��������Ч���Ƭ���߽�����ص��ʱ���֧���������ʽ䡣

��˿���˵�����Э�μ��ɵĶ�����������ӽ������Э�μ��ɶ������ʣ�ͬ��Ҳ��Ҫ���ںϷ�Э�����ϡ�

����4.3�ڵ����ʣ�����Э�μ�����˵������ֻ�DZ�ˮ��н��

Э�μ��ɸ�Ч�����Ŀ����2022��10��ǩԼ�ߺ���b����Ԥ����Ͷ��80��Ԫ�������ڽ��裬һ�ڹ�������2023��2����ʽ������

Э�μ��ɹ���

�Ϸ�Э�ε�ȫ���ӹ�˾�ߺ�Э����“�ߺ�Э��20GW��һ��10GW����Ч���Ƭ������Ŀ”��ʵʩ���塣��˾��ǰ���棬����ĿԤ����Ͷ��38.85��Ԫ����ʿ�תծ�������ʽ�ȫ����λ��Ҳ����ռ��������ĿͶ�ʶ��11%��

03

һ����������·

��ʹ�ܹ���A���г������ʣ�Э�μ��ɿ϶�����ѡ�����ӹ�˾�Խϸ����ʷ��п�תծ�������ˡ�

ȥ��12��10�գ�Э�μ��ɷ�����Э�μ��ɿƼ��ɷ�����˾�ǹ������й�ƱԤ������������57.99��Ԫ��

���ǽ�չ����˳������������ʼƻ����������������ѯ��Э�μ���Ҳ����������Ԥ����

���ı仯��Э�μ���“������ˮ”�����ʹ�ģ��57.99��Ԫ�µ���48.57��Ԫ��ȥ����“�������Դ�������10GWh�ǻ۴���ϵͳ��Ŀ”��רע���ߺ�Э��20GW������10GW�� ��Ч���Ƭ��Ŀ��Ȼ����Э�μ��ɵ�������ˮ����û�л������ʷ����ķ��С�

���һ�����£��ʱ��г�����ͻ�䡣8��27��,�й�֤������������Ż������ʼ�ܰ��ţ������ܿش�������ʡ����ƴ����Ʒ��ƾ��Ϳ�������ε����й�˾�����ʵȡ�

��Э�μ����������ø��������������ʻ����ս��Ĺ����ҵ�в��١�

���������߹�˾���߿ƣ�Ҳ�������ҷ��������ˮ�İ�����

���߿���2022��2�·���������Ԥ�����ǹ�������ļ���ʽ��ܶ����24.15 ��Ԫ��2022��3�µ�һ��������Ϊ22.55 ��Ԫ������2023��4�µ��Ĵ�������Ϊ21.85 ��Ԫ������7��19�յ����������Ϊ17.06 ��Ԫ������9��14�գ���˾��ʼ�˵����������¡���ν�ƶ����ᣬ�IJ��ϵĹ�����Ա����Ҫ�ĵ���Ѫ�ˡ������ָ������ʻ����仯����֪�������ʼƻ��������Ӱ�졣

�����ʽ�ʵ���ۺ��ͨ���ɷݵ�������ֹ�����ʼƻ������������������ʽ𡢽��ڻ��������Լ��������ʷ�ʽ��ͳ���ʽ��ţ�����ͨ������20��ָߴ�������Ŀ������ͨ��ˮ���ĸߴ�������ɫ��Դ��Ŀ˳��ʵʩ��

TCL�л��Ƚ�“ͷ��”���Ѿ���������������ѯ����Ȼ���138�����ʼƻ����䣬�������ˮ��Ҳ��������Ҳ����������ƽ�������ģ���ʹ���ʼƻ��ӻ�������Ȱ�ˣ���˾�������а��ڻ����ֽ����֧������Ŀ��Ͷ�ʡ�

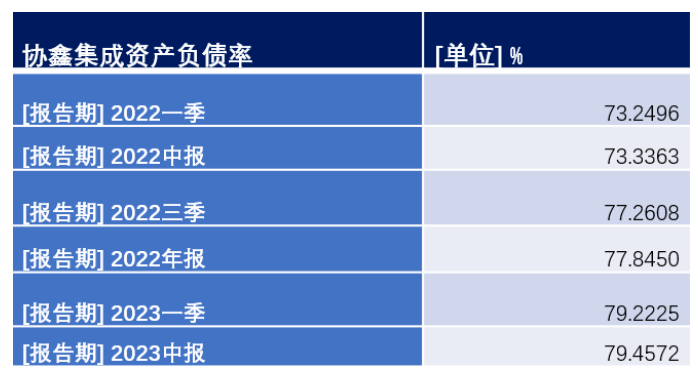

����Э�μ��ɲ�ͬ��������걨��ʾ����˾�ʲ���ծ���Ѹߴ�79.46%�����û���㹻���ʽ�֧�֣��ߺ�Э��20GW������10GW����Ч���Ƭ��Ŀ���ܾͻ��ܵ�Ӱ�졣�Ͼ�38.85��Ԫ����Ͷ�ʣ����ھ��ʲ�ֻ��23.65��Ԫ��Э�μ�����˵��������һ��С��Ŀ��

��Դ��Э�μ��ɲƱ�

���

���ڵ����ʻ�����û���������ô�ã������dz�����Դת����̼�к͵�ʹ����ǰ;�����������Դ��ҵ��

���ߺ�Ȼ�����ڷ��ز��ĸ���תʱ����һЩ���������ͷ���Ī˵�껯�ɱ�8%��10%��Ǯ��裬����̩�����־����껯�ɱ�15%���������Ǯ���ҽ衣��Ҫ�ǣ����ز�һ����������ս�����ͱ������Ųȵ�����ȥ��һ����ͣ�϶��ᷭ����

����Ͼ���������ҵ����ͬ������������Ǯ�������Ȼû��ķ��ز������ڣ�������Щ����ľ������ʣ��ܳ��ù�8%�أ�

���ο�����Ϊ����ҵ������������һ���Ǿ���ϸ��ģ������ʽ�ɱ�֮�⣬�����豸�۾�̯��������������Ӫ�Լ��������õȵȡ����ڣ������������ڵ������ʣ��ڲ��ܴ����ͷ��뺣���г�����Ż�˫��ѹ���£��Ѿ�Խ��Խ����

Э�μ��ɴ�ɶ�ʵ���ۺ��������Ҳ��ף���С�����ҵ���ر����������˳��������������ǣ����µ�����״̬�Ϳ����֪�ˡ�

������Ϊ�����ǵ��ʱ��г���Ȼ��Ҫ�����г������ߡ���ܲ㹲ͬ���ǻ����������Զ���ȦǮ�ߡ���ҵ��̬�ƻ����˵����

���ǣ����ڹ������Դ��ҵ��������������Ҳ���ܹ���ȫһ���С�������Щ̤̤ʵʵ��ʵҵ������һ�����ۺ�һ��֮������ҵ���ر���ӵ�д��������ͳɱ���Լ���Ƶ�ͷ����ҵ��Ӧ�����Ӳ��������������������

���༭����� |

�������

һ�䡰�����ս�������

һ�䡰�����ս������� ����ִ����ӣ�������

����ִ����ӣ��������Ƽ�����

�ȵ��Ķ�