�������������������֮�����롰���ơ�

2022-08-29 10:23 [̫����] ��Դ�ڣ������ ���ߣ������

����������Դת�ͳ�Ϊȫ��ʶ֮�����ҵ��ӭ����һ�ֵķ�չ���ڡ����ʵķ�չǰ��ȴҲ������ӵ�����ʽ�����ɱ����������¡����ռ�����ȳ�����������֮��������˵ļ��Ҿ����ٽ�һ���� 8��26�գ�������Դ��������ȲƱ���ȫ���Ĵ�������̽�����¶ҵ����

|

����Դת�ͳ�Ϊȫ��ʶ֮�����ҵ��ӭ����һ�ֵķ�չ���ڡ����ʵķ�չǰ��ȴҲ������ӵ�����ʽ�����ɱ����������¡����ռ�����ȳ�����������֮��������˵ļ��Ҿ����ٽ�һ����

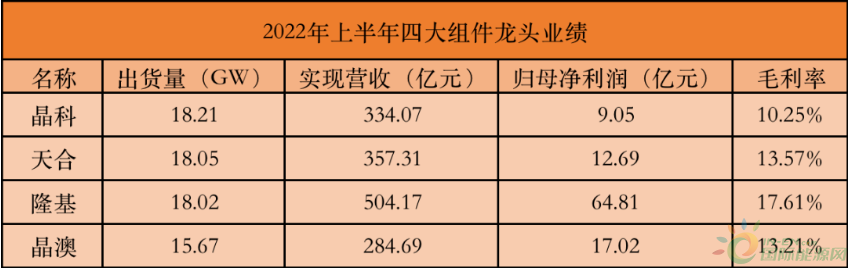

8��26�գ�������Դ��������ȲƱ���ȫ���Ĵ�������̽�����¶ҵ����������ݡ�����������ʾ�����������˵�һ���ȵ���ͷ��18.21GW�ij��������µ�һ����ϡ�¡�������ķֱ���18.05GW��18.02GW��15.67GW�������ǰ������ҵ�ij�����ģ�����������1GW�����Լ�����˾����ļ��ҳ̶ȡ�

������������ǰ�ļҹ����������ܹ�ģ��70GW�������������塢�����İ���˹��TOP6�����ҵ�ܳ�����������85GW������ȫ��250GW��װ��Ԥ�ڣ�TOP 6�����ҵ����ռ�����ٽ��ﵽ70%�������ҵ��ͷ�����жȽ�һ����ǿ�����������ι��ϵľӸ߲��£�������̵����ɸ���ǰ�С������ϰ�����������������ı仯���Ҹ��Ҳ�����С���ڳ������ױ���ϡ����ơ�¡��¢�϶���֮��������ڵ����������ٴ����뽹�ơ�

�Ӳ�������������¡����ǿ����һ�廯���ܲ�����Ȼ����Ӫ�ա������Լ�ë�����������ݰ����ֽ������㣬����ȫ��ҵ����N������ս�Ĺ���ʱ�ڣ�¡����ΪPERCʱ���ļ��������ߣ��ٳ�δѡ������·�ߣ�Ҳ��¡��δ������ҵ����Ȩ��������˲�ȷ���ԣ�

���ܾ����ڳ�����Ӫ�շ��治���������ң���ȴ�ھ����������ϱ������ۣ���Ҳ���Ͼ���һֱ�����ľ�Ӫ����——˼·�Ƚ����������ʰѿ���ǿ�����������¼���Ͷ�뱣�أ�

��Ϊ����4��λ������������ľ�����Դ���ڻ�A֮����Ѹ�ٷ������ڼ�����Ӫ����������ơ�һ���棬������˳��֮������Դ�����ٲ�����һ�廯���ƣ��������ڹ�Ƭ���ػ��ڲ���������һ�廯���ּ�ǿ��ͬʱ��ȫ��Ӫ������Ҳ�Ǿ�����Դ�ľ���ǿ���֮Topcon������������Ϊ������Դ����������춨�˻�������ͬ�����Կ������ǣ�������ӯ����ì����Ȼ�����ԣ�

������Ϲ�����˵���Դӻع�A��֮������������Ӫ�����֡����������Լ�������չ�϶���������ҵ����ѡ��210�ߴ�ƽ̨����Ϲ�������ǿ�����г�������������210����������ҵ�����ͬʱ����Ϲ�����Ϊǰ�ļ������ҵ�зֲ�ʽҵ�������á�������������ǿ����ҵ�����ڷֲ�ʽ����г��������졣���ֲ�ʽ����г���Ϊ���ӯ���Ϻõ��г�֮һ��Ҳ֧������Ϲ����ϰ���ij�����ӯ����������Թ�Ӧ���ij�����������Ϲ����������쳬��һ�廯��ҵ��

����ҵ�����Ӫ�������£�

������Դ��ȫ���� ����N��TOPCon

�˴����ϰ���ȡ�ó�������һ�������ھ��Ƹ������ȫ���ֺͺ����г��������Ӿ�����Դ�ϰ���ȫ���������Ŀ�ĵ�������ŷ���г�ռ����ߣ��й�����̫�������г�������нϸ߹��ס���ŷ���г������Ƶ�N��Tiger Neoϵ�������Ʒʵ���˴���ǩ���ͽϸ����ˮƽ�����й��г�����˾���ִ������Ŀ��ͬʱרע�ڷֲ�ʽ�г��Ŀ����뷢չ��ʵ�ֳ������������������⣬��˾��������ӡ�ȵ��г�Ҳͨ�����Ȳ��֣�ץס�г��ֶ�����ʵ�ֿ���������

��Ϊ�ļ���������A�ľ��ƣ�һ���������������ͬ�У����ڲ�ֻ�A��Ѹ�ټӿ�����������ͬʱ����Ϊn��TOPCon�������ģ�ƹ�Ӧ�õ��ȷ棬�����ڸ�������ܲ�����Ϊ�����������ڰ��걨����ȷ�ᵽ����ֱһ�廯�����ǹ����ҵ����δ�������ıر�������

�ϰ��꣬��˾��������ܹ�ģ�Ļ����ϣ���ѡ�����ǿ�Ƚ����ܡ���˾���Ͷ����16GW��ߴ�TOPCon��ز������ڶ����������������Ϸʶ���8GW��ز�����Ͷ������ɽ����11GWҲ���ڽ����У������Ÿ��ߵ���Ч����Ŀ�ꡣ���ݾ�����Դ�Ĺ滮����2022����ף���˾�ڵ�����Ƭ����غ�������ڵIJ���Ԥ�ڽ���60GW��55GW��65GW��

��ֵ�ù�ע���ǣ��ڳ���������������£�������ֻ��9.05��Ԫ��ë���ʽ�һ���½���Ϊ�˹�ģ�����˺ܶ������ڷ������걨��ͬʱ��8��26�����䣬������Դ��������һ���ش�ɹ���ͬ��2023-2030�꣬������Դ�����ӹ�˾����������Դ�ɹ�33.6���ԭ���ྦྷ�裬���Ƴ�������������һ�����Ŀɼ�һ�ߡ�

��Ϲ��ܣ�����ֲ�ʽ���� ��ߴ��������

��ϴ˴εİ��걨�������ۣ�Ӫ�մﵽ357.31��Ԫ��ͬ������76.99%��������12.69��Ԫ��ͬ������79.85%����Ϲ������б����ᵽ��Ӫ��������Ҫϵ��������ϵͳ��Ʒ����ҵ��Ӫ��ͬ�ȴ��������

�ڽ���ֲ�ʽ�г���������Ϲ���ƾ������“��ϸ���”��“�������”�ڷֲ�ʽ�г�������꣬�Ѿ�ӵ�������������Լ��г��Ͽɡ������������ϰ��꣬��˾�����Ʒ����18.05GW���ֲ�ʽ���ҵ��ϵͳ��������2.2GW���ڱ�����ĩ��1500�����Ͼ����̺�����顣��600W+��ߴ��������Ʒ�ϣ���˾�ϰ���������ռ������15%�����зֲ�ʽ��������ռ60%���ϣ��ֲ�ʽ����ͬ������100%�����⣬��˾����������N�͵�ؼ������ƻ������Ƴ�����210/210Rƽ̨������N��TopCon�����Ʒ����һ��������߶˷ֲ�ʽ�г���

��ϴ�ǰ����ȱ�ٹ�Ƭ���ܣ�����һֱ�ܵ���Լ�����ڽ��ھ���һ�廯���죬����7��������ຣʡ����ǩ��Э�飬�⽨��������30��ֹ�ҵ�衢���15��ָߴ��ྦྷ�衢���35GW�����衢���10GW��Ƭ�����10GW��ء����10GW����Լ�15GW������������ߣ���һ����Ŀ������������ɡ�

�ʹˣ���Ϸ����Ӧ�ƣ�“��˾�Ķ�λ��ȡ���ն˿ͻ��Ͽɣ����κͼ���������Ҫ����ƿ������������210�ߴ��N���ϴ���ƿ���������IJ������Ž��ƶ���˾������N�ͷ�չ��“�������������죬�Ǹ��õ��ƶ����ն�N��ս�ԵĿ�������Ҫ����ҵ�����йء�” ��δ���ֲ�ʽ��һ����չ�Լ���ߴ�������ƹ�Ӧ���У���ɴ�ֱһ�廯����Ϲ��ܱ���ֵ���ڴ���

¡�����ܣ��ϰ���Ӫҵ���볬500�� ��Ӫ�ֽ���ͬ�ȴ���

¡�������ϰ���ʵ��Ӫҵ����504.17��Ԫ��ͬ������43.64%;���������й�˾�ɶ��ľ�����64.81��Ԫ��ͬ������29.79%��ͬʱ��¡�����ܾ�Ӫ��������ֽ���������106.98��Ԫ��ͬ������1162.43%���ʲ���ծ��Ϊ57.91%���ʲ���ծʼ�ձ�����60%���¡�����¶���걨��ͬʱ���������������棬������Ͷ��107.5�ڽ��������˹���46GW���������Ƭ��Ŀ��Ԥ����Ŀ���ɺ�˾��Ƭ���ܽ��ﵽ150GW��

�˴�¡����Ȼ������ֻ�ŵ�����������ಢ�����ԣ���¡������һ���ȳ�������6.44GW�������ȷ���ֱ��������������11.58GW�����ǵ����ļ��ȳ���Ϊ���ڴ���صIJɹ���¡�����п�������������������������һ�ĵ�λ��

���ͬ�У�¡��һֱ�����������ƾ��������Ƭ���ܼ��������������ྦྷ��ļ�����������˳����ij��������ڹ�Ƭ�˽�����������ƺ�¡��ͬʱ���¹�Ƭ�ĸ�������������ռ�ʣ�����Ŀǰ��¡������������Ϊ��Ǯ�����ҵ���������������ռ����ߡ�

�������������������������Ƭ���ܣ�����������ֱ���������ǩ�����ϣ�����û�й�Ƭ���ܵ���������Ϻ�ͨ���������ӹ��ɹ�Ƭ���ã��������Ƭ�����εļ۸�ѹ���ٳٲ��ܻ��⣬�����ͷҲ�������ǻ���ʶ�����걨��¡����ʾ����˾Ҫ�����Ա������Σ�����ǻ���ʶ������Χ����Ⱦ�ӪĿ�겻��������ӪЧ�ʺ���֯�������Ը�Ŀ��Ϊǣ��������Ϊ����Χ�ƾ�Ӫ����������ƶ����Ż��������Ƶȡ�

���ĿƼ���������ͬ��������һ�� �������ڿ�תծ

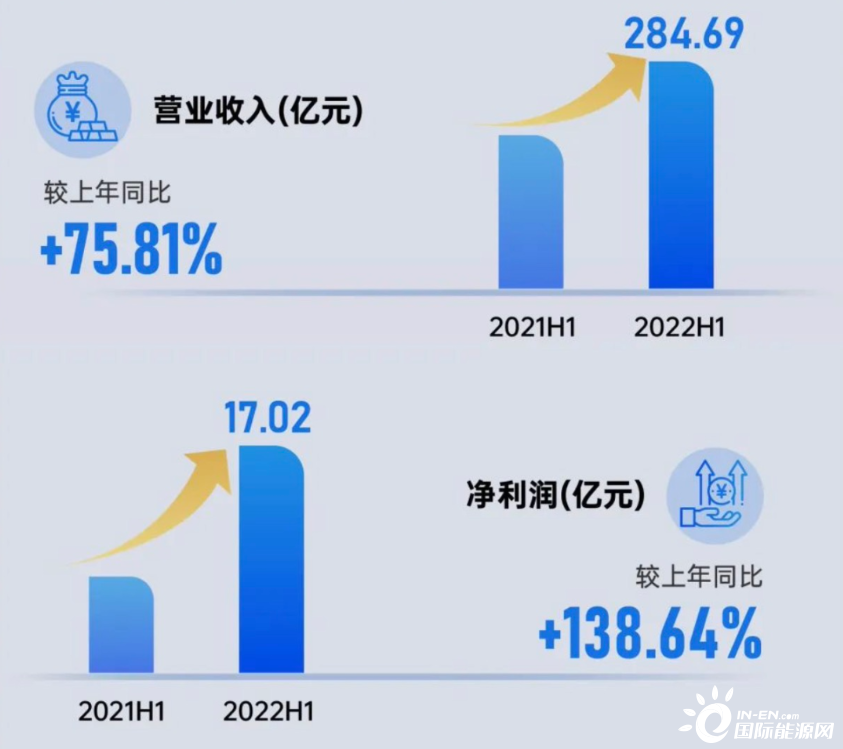

���ĿƼ����걨��ʾ�����ϰ���Ӫ��Լ284.69��Ԫ��ͬ������75.81%�����������й�˾�ɶ��ľ�����Լ17.02��Ԫ��ͬ������138.64%��ͬʱ�����Ļ������ⷢ�в���100��Ԫ��תծ�����ڰ�ͷ���ģ����ڣ�20GW������Ƭ��Ŀ�����10GW��Ч��غ�5GW��Ч�����Ŀ�����10GW��Ч��̫���ܵ��Ƭ��Ŀ�����������ʽ�

ֵ��ע����ǣ���ȥ���걨��ȣ����ĿƼ�������ҵ������������ҵȺ���ֱ��ǹ����Ʒ��ҵȺ���ǻ���Դ��ҵ������²���ҵ�������У������Ʒ��ҵȺ���Ǹù�˾��Ӫ�Ĺ����Ƭ����ء�������ص�ҵ���ǻ���Դ��ҵ���۽�����ʽ�����վ������ҵ�ֲ�ʽ��վ�����ù�����ܵ�վ����ҵ����²���ҵ����Ҫ��Ʒ�й�������豸������ȳ�ϵͳ�����������ϡ������װ���ϵȡ�

���ĿƼ��ƣ���������ҵ��“�����Ʒ��ҵȺ”Ϊ���У�����“�ǻ���Դ��ҵ��”�����Ӵ����ι��Ӧ�õ�Ͷ�룬��������վ���������ģ��ͬ��̽�����Ӧ�ó����Ŀ���������“����²���ҵ��”����Ϊ�˳������ͳɱ����ڼ��������ĿƼ�ӵ�����㣨Percium����أ�ƽ��ת��Ч��23.7%��δ�������ĿƼ��ƻ����ó���ߴ��Ƭ�������в������ؼ�������������ϣ�ʹ������ʴﵽ600W���Խ���������߳ɱ���

��������Ҳ�þ���������������������2021��ף�����ӵ��������ܽ�40GW�����ι�Ƭ�͵�ز���ԼΪ������ܵ�80%�����վ���δ�����ܹ滮��2022��滮������ܳ�50GW����Ƭ�͵�ز��ܻ��������������ܵ�80%���ҡ�

������������Դ�ڹ�������������

���༭����� |

�������

������ж�ɽ���𣿳�

������ж�ɽ���𣿳��Ƽ�����

�ȵ��Ķ�