��ҵ���ף�Ͷ����������ҵ��������ġ��⡱����

2022-06-22 09:37 [̫����] ��Դ�ڣ������ ���ߣ������

�������ڹ������ܲ��Ŷ��ǿ���硢��������ĿӦ���������ܿ�������ͬʱ��������ԴͶ����ͷ�۵�����ȴһ���һ�硣��ҵ�����Ǹ������⣬һλ�в�ʡ�ݵ�Ͷ����ҵ�п����� ��˫̼��ƽ��һͬ�����ģ����и��ض�����ԴͶ�ʵIJ�ҵ����Ҫ��2021���������������ϡ�����

|

�ڹ������ܲ��Ŷ��ǿ���硢��������Ŀ“Ӧ���������ܿ�����”��ͬʱ��������ԴͶ����ͷ�۵�����ȴһ���һ�硣“��ҵ�����Ǹ�������”��һλ�в�ʡ�ݵ�Ͷ����ҵ�п�����

��˫̼��ƽ��һͬ�����ģ����и��ض�����ԴͶ�ʵIJ�ҵ����Ҫ��2021���������������ϡ����������������ݡ����ġ����յ�ʡ�ݾ�����˲�ҵ����Ҫ��ҵ���״�һ��ǰ�ĸ�����������ٲȻ�Ѿ���Ϊ����ԴͶ���̻�ȡָ���“����”��

��ҵ���ף�����Դ����ѹ������

�������ԴͶ��������߱�ʾ����ҵ��������һ��������⣬“һ�߸������ּۻ��ۣ�һ�߶��豸������������Ż�������ҵ���ҵ”�����Թ�����ҵΪ����������ԴͶ����������ĿǰͶ������Եط�������ҵ����Ҫ���������ʽ��

������֪��Ŀǰ����ԴͶ��������Ҫ�Թ�����ҵΪ���������д���ҵ����Ӧҵ��Ϊ����Ͷ�ʣ�����ζ��Ͷ���̲�û������ҵ��顣ij�����������˸��߱��ߣ����������ʡ�ݼ���ÿ���ض��������Դ����ҵ�Ĺ���������������Ͷ���̼���û��ѡ��“���������Ǹ���û�в�ҵ������صģ�ѡ��ֻ��������һ������Ӫ������ҵ���걨��Ŀ�����豸����Դ������ͨ��������Ŀ�������������������·���轨Сѧ��”��

Ҳ��Ͷ����Ϸ�ԣ�“ȫ���ŵ�������ҵ��鶼������Դ����һ��ȥ���ط�����̸�У������ۣ�xx��Ԫ��ҵͶ���û�xxGW������Դ����ָ�꣬�⼸���Ѿ���Ϊ���г��ij�̬������”��

“û�в�ҵ���ף�����Դ����ҵ��粽����”��һλ����һ�߿�����Ա�Ľ��۷�ӳ�˵�ǰ��ҵ�ִ�ҵ�������������Ÿ�����̸��Ŀ����ҵ̫���ˣ����ڵط�������˵���в�ҵ���ܷ�Ϊ���ϱ���

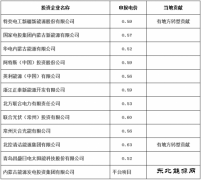

�������ʽط��������ʵ�“������”������Դ��ҵ�����������ꡣ����˫̼Ŀ��Ĵ���������Ͷ���̡������̡����跽��·�����Լ���·������ҵ���ʱ���“�г��������ˣ�һͬ����Ļ��еط�������‘θ��’”��һλ���������������Ϊ��“���г��ѵط�������θ����������”��ȥ��7�·ݣ������ڵ�ʡ��ij�ؼ����ٿ���Ŀ˵���ᣬ“100MW����Ŀָ��Ҫ��5��Ԫ�IJ�ҵ���ף��˶�Ļ᳡���������ˣ�����ȥ��30����ҵ”��

��ȫ������Դ��Ŀ������ҵĿ��������£��г������������ң����Ʒ����Ͷ����ҵȴ��Ȼ����ԣ�����ѹ�����������ⳡ��Ŀ���������У����Ȳ������е�������ҵ��˵�����в�ҵͶ�ʵĺ�����ȴ���������ǵط�������ŵ����Ŀ�����ģ��

������ҵ��˫�������µĹ���

���ܲ�ҵ��������Ϊ����ԴͶ�ʵ�“��ѡ��”�������ڴֵĵط�������˵��ֻ����������ײ�ҵ��Ҫ��ȴ��û�и�����ҵ��Ӫ����Ҫ��Ӫ�̻�����

��ʵ�ϣ���˫̼�������ƶ��£��������ҵ���������������Ҳ�ڳ������롣������Ϊ��Ӧ�̣����������ҵȴ�ڻ�ȡ��Ŀָ���ⳡ�����м�˱��Ȳ����ҵ����Դ��˫�����ݡ�

��ȥ�����������ٵ���������Դ��Ŀ�����г�������һ��Ͷ����+�������/������ҵ���������ʽ������֮����ͨ����Ӫ��ҵ�IJ�ҵ�����û���Ŀ��Դ����Ŀ�ع�Ȩ��Ͷ�ʷ����ں�����Ŀ�����У�������ҵ��������������Ʒ��Ӧ�ݶ

�Է�����ؼƻ��Ƴ�����������ҵҲ�������ɡ��ຣ���½��Ȼ�����Ŀ���еĵ�����ʼ������ز��ܣ���ͼ�ڱ��ع�Ӧ�зָ���

������������ҵ��˵�����������Ҫ���ǵ�ά�ȶ�����Ҫ������ҵ����“����ҵֻ��ǩ�˳�ŵ���Ȱ���Ŀ����ָ���õ��������ڱ���Ͷ������ҵ��ʵ����”��ij��ҵ���ҵ�����˸��߱��ߣ�Ŀǰ��ҵ��ز�ҵ��Ҫ���ؼ������棬����˰���Żݡ������Լ�Ͷ�ʲ����ȣ��ߺ��ܵIJ�ҵҲ����ط��������е�۵�̸�У�“��ʵ��ҵ��Ҫ���ǿ��ط�������֧�����ȣ��Ͼ����漰����ҵδ���������Ӫ�ɱ�����������Ҫ��ҵͶ�ʵĵ���ʵ���ϲ����߱���������ҵ��ص������뻷��”��

��ͬ�������ڵIJ��ص㲻ͬ���������ϡ��½�ƾ��ḻ�Ĺ����Դ�Լ������ĵ�����������й�����80%�Ķྦྷ���Լ������ټ��ߵĹ�Ƭ������أ�����ʡ��������˴���“���֮��”������׳־��

��˫�����������Ͼ�����ʡ���Ըߺ��ܲ�ҵ��������Ҫ��ǰ����Ƭ��ͷ������ǰ���ܵ������Żݵ�۱�ȡ��������ҵ��ʿ������Ϊ����˫�صĴ������£�Ԥ�Ƹ���δ����½����߸ߺ��ܲ�ҵ���õ�۸���Ҳ��ζ�ţ�������ƽ���δ����ҵ�������ʧȥ����������������ı����������ڲ�ҵ��ص�֧�������ˡ���ʧȥ������Ƶ�����Ҳ���ڽ�������Դ��ĿͶ�ʵIJ�ҵ������������һ�ֵ�����Դ����ҵ��ء�

��ʵ�ϣ������꣬�������ҵ�����ǵ�ء������������ײ�ҵ�����γ��������ҵ���أ����������γǡ��㽭���ڡ����ճ��ݵȣ��������ҵ¶������������֮��������˿��ٵ�������ز�ҵ��أ������γɲ�ҵ��Ⱥ��“��ʵ��Ҫ�����ĵ��ǵط������������ʵ��������Լ��ṩ����ҵ������Ӫ�̻������г��������ģ�����ҵ������֮��Ӧ���ǻ��ݻ����Ĺ�ϵ”��

��չ����������ģ���һ������Դ����ҵ���������ֹ�ʡ����¸��ر���ʽ������Դ�����ÿ�����ʿ����ԣ�����ҵ��ʿ���鵽��˫̼Ŀ��Ӧ�÷ֽ���ؼ���������ֻѹ�ڹ�����ҵ���ϣ�������������ɲһ�²�ҵ���ķ����ˡ�

һλ������Դ��ҵ�������ҵ��ʿ��Ϊ��“Ӧ�����Կ�������Դ�ķ�չ�������ǿ�������ij�����������κβ�ҵ��ҵ��Ŀ�����ն���Ҫ�о����ԣ�����Ͳ��ɳ���”����������Դ������������IJ�ҵ����Ҫ��ʵ�������һ�ޡ�

���༭����� |

�������

���й�˾�������ҵ

���й�˾�������ҵ�Ƽ�����

�ȵ��Ķ�