��������ޡ��ı����ຣ����ԴͶ������

2022-04-25 09:19 [̫����] ��Դ�ڣ������ ���ߣ�갳� ����ܲ

��������ӵ��������Դ�Լ��������ص��ຣ�ǹ�������Դ��չ������ʡ�ݣ���2010���ຣ���������վ������Ϊ��������Ȩ�б���Ŀ�㿪�����ຣʡ�Ĺ����չ֮·���ڹ��ڹ����վ��չ��¶ìͷ֮ʱ���ຣһ�����ȳ䵱�����о��Ľ�ɫ������ʮ��ķ�չ����֮ˮ����Դ

|

��ӵ��������Դ�Լ��������ص��ຣ�ǹ�������Դ��չ������ʡ�ݣ���2010���ຣ���������վ������Ϊ��������Ȩ�б���Ŀ�㿪�����ຣʡ�Ĺ����չ֮·���ڹ��ڹ����վ��չ��¶ìͷ֮ʱ���ຣһ�����ȳ䵱�����о��Ľ�ɫ������ʮ��ķ�չ����֮ˮ����Դ��֧�֣��ຣ�Ѿ����������Ⱦ������Դռ��������Դռ��ȫ����һ��ͷ�Ρ���ֹ��2021��ף��ຣ�����Դװ��ռ�ȴ�90.83%������Դװ��ռ��61.36%��

������Ӱ�죬��������������Դ��չ��2017��ǰ�����뽩�֡������꣬��������Դ���Ļ��⣬�����������ػع����վ�����ĸ߹�ʱ�̣��ຣ����⡣��������˫̼Ŀ���֧���£���·Ͷ����ҵ��ӿ���ຣ����ͼ����һƬ���Ͷ����������2021���ຣ���Ⱥ��·��˳���50GW�Ĺ����Ŀָ�ꡣ

Ȼ������Ŀָ��Ĵ��ģ�·�������ȫ��ƽ�۵��ຣ����Դ�����ǹ��Ͷ�ʵ�����ȴ��֮�ԡ���������۸�����1.4Ԫ/��Ѹ��������1.8Ԫ/�����ϣ���������Դ���״��ܵ�ǿ��Ҫ��������µı߽������£��ຣ�Ĺ��Ͷ�������������ʴ�����ս��

������������ҵ������Ա���ࣨ��������ʾ��“�ຣ����Ŀ����‘�������’��Ͷ����ҵ���ﲻ���������ຣ����������Ŀ����ҵ��֪�������ຣͶ������Դ��վԶû�п�������ô‘���’�����ڽ���Ŀ���ڰ�ͣ��״̬��Ͷ����ҵ�������ѡ�”

���ݹ�����Դ��������ʾ��2021��ȫ�����ƽ�����꣬�ຣ�������װ����753MW�����������״ε���GW��������

�͵�۵�“����”

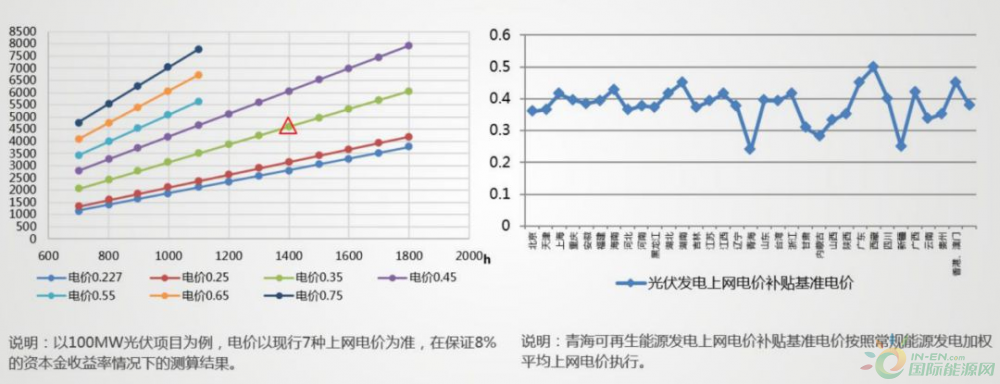

�ຣ�����չ��������������������ຣ��ˮ���ʡ����ȫʡ��Դװ���У�ˮ��װ��12.63GW��ռ�ȸߴ�30%��2016�꿪ʼ���ຣ��ȷ����Դ���������ˮ���ۺϵ�۽��㣬0.2277Ԫ/ǧ��ʱ��ʽ�����ຣ����Դ��չʷ��

������͵���“�ຣ��0.2277��ˮ���ۺϼ���Ϊ���ƽ�۱����ʵ��һ����ʷ���⡣�ڲ���ʱ����ȫ������������Դ����Ϊ�̶�������ۣ��ຣ������Ϊ0.2277+���Ҳ�������������ˮ���ۺϵ�۽ϵͣ����ڹ��Ҳ���֮�£��ຣ������Դ��վ��������Ȼ��Ϊ�ɹۡ�ƽ��֮������������۸���������Լ����״��ܵ�Ҫ���£�Զ����ȫ������۵�ˮ���ۺϵ�۱˱��Գ�����0.2277Ԫ/ǧ��ʱ�ĵ��Ŀǰ��֧�Ź����վ�������衣ʡ��Ҳ��֯�����ι��ڵ�۵�������̸�ᣬ���������֮��”��

ѩ�ϼ�˪���ǣ�0.2277Ԫ/ǧ��ʱ�Ѿ����ຣ����Դ������۵�“�컨��”�ˣ��ڸ߱������г��������£��ຣ����Դ���ƽ����۴���0.2Ԫ/ǧ��ʱ��“������������Ŀ������ƶ֮�⣬�ຣ�����վ�����Ե����г�������Ϊ����2021�꺣��������Դ����ʡ���г������ľ�����0.15Ԫ/ǧ��ʱ����”�����ಹ�����

����������������о�Ժ����Դ����Ժ�ܹ���ʦ���滮�о��������λ��ǵĹ��ƽ�۲�������������ຣ0.2277Ԫ/ǧ��ʱ�Ľ������Լ����³���4Ԫ/�ߵĽ���ɱ�������ֻ�е���Ч����Сʱ��������1900Сʱ���ܹ��ﵽ������Ҫ��

���ɵ�ѹ��

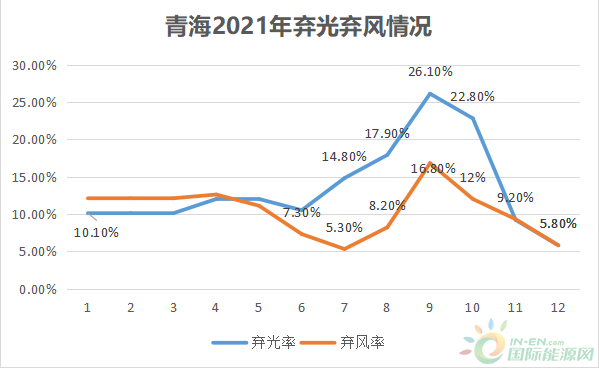

�����������ҹ�����Դ��չ�������ߣ���2016��ǰ�����������ޣ�������ʡ����һ��֮��ʧȥ����Դ��չ��ͷ����λ��2018�����ɺ�ɫԤ��ת��֮��������ʡ��½����������������Դ�Ĺ滮�뷢չ����������Դ���ɼ��Ԥ������������ʾ��2021��ȫ��11ʡ�з�������ʴﵽ100%�����й������������98.2%��

������Դ��ȫ������Դ���ɼ��Ԥ������

��ȫ������Դ���ɼ��Ԥ�����ĵ������������ຣ2021������վ��ƽ��������Ϊ87%������8-10�������ʲ���80%��������¶�����˹����ƶ����������Ŀ֮�⣬�ຣʡ������Ŀ��û�б���Сʱ������������ҵ�����վ���Խ�Ϊ���أ�ʵ������Сʱ����Ϊ800h���ҡ�

��Ϥ�ຣ����Դ���������������ʿ���߹������“2021���ຣ����Դ�����������½���������2020������Դ��������861��ǧ�ߣ�ͬ��������54.4%�����Թ���������������ԣ���֮����Դ�����븺�ɲ��õ���ڵ�ʱ�䲻ƥ�����⣬�^����Դ��ʱ���õ�ˮƽ����ȫ��ȡ�”

���˸��ɶ˵IJ�ƥ�䣬������Ϊ��“�ຣʡ���õ縺�ɱȽϵͣ�����������Ϊ����������˾Ϊ���ϵ����İ�ȫ���ȶ����ϸ����ع��ұ��µ�‘N-1’���Ȳ��ԣ���Ȼ�����˽ϸߵİ�ȫ����ϵ�����������Ľ����������Դ��վ����������”

���ݵ���������Ϣ�Լ����ұ���ѯ���֣�“N-1”���Ȳ����ǹ��ұ�������ϵͳ��ȫ�ȶ�����GB 38755-2019����“�������з�ʽ�µĵ���ϵͳ�ܵ�������һ�����Ŷ����������ؼ��غ�բ��������������ȡ�ȶ����ƴ�ʩ��Ӧ�ܱ��ֵ���ϵͳ�ȶ����к͵������������磬����Ԫ���������涨���¹ʹ�����������������������բ”��ǿ��Ҫ��

���ұ���ִ���Ǵ�����Ҽ�ɴ�ȫ�����ǿ�ļ����������ӵ���ϵͳ�ĽǶȣ����ɺ�ǣ�������Դ��վ����Ҳ���ຣ����״��

������ʿ���͵���Ŀǰ���ຣʡ������Դװ������С�Dz�������ʵ���ڱ���ʡ����Դ��ȫ�ȶ���Ӧ�Ļ����ϣ���ʡ��������Ҫ���������ѽ���Ͷ�˵���ԥֱ�������⣬�����ͻ���Ҫ���д����ʡ�������ߡ������ຣʡ“ʮ����”�����滮��ʡ�����ڳ����Ż������ṹ���ӿ��ƶ��ڶ����ظ�ѹͨ���о����滮����ع�����

����ԴͶ������“����”

���ຣͶ����ҵ���ٵ������У��͵��������ѹ�������DZ�ɽһ�ǡ���ȫ��ƽ��֮�����״��ܡ��ͳ����̵ȷǼ����ɱ����Ƹߣ�Ҳ��һ���Ӿ����ຣ����Դ��ĿͶ�ʵ�����Ѷȡ�

2021��11�£��ຣʡ�·���������Դ����������й��ļ�����ȷ���ຣ���������Ŀ�谴��15%-20%��*4Сʱ�������ô��ܣ����༰�г�����Ŀ��ȫ������15%��4Сʱ�������ô��ܣ������貢������һ��100���߹����վ�䴢��20%*4hΪ�����������1.7Ԫ/ǧ��ʱ�ļ۸���в��㣬Ͷ����ҵ��Ҫ�е��Ĵ��ܳɱ�Ϊ1.36��Ԫ���൱�ڹ����վ�Ľ���ɱ�������1.36Ԫ/�ߡ�

�������״���֮�⣬��ѹվ�Ľ���Ҳ�ڽ�һ��ѹ���ຣ����ԴͶ����ҵ������ռ䡣�����ຣ����ԴͶ�ʹ���������Դ��Ŀ��ѹվ������ҵ�Խ����ߺ��ʹ��������˽⣬��������ຣ������������ҵ�е�����ѹվ��Ͷ�ʽ����ɫ����������Դ������ҵͨ������0.6-0.8Ԫ/�߲��ȵ������ѽ��н��롣

ʵ���ϣ���һ�����ȫ�����ض���Ϊ���������������ڣ���Ŀǰ��Ͷ��ѹ���£���һ��֧�������ຣ����ԴͶ����ҵ��˵��Ϊ���ѡ�

һ������Ŀ������ģ�Ŀ������ӣ���һ�����������ޡ��ɱ�������������ǡ��������ε���“ƽ��֮���ຣ�Ĺ����Ŀ������������ѭ����������ҪͶ����ҵ��ͷ�˺ü���ϣ�����ҵ�һ���������������������֮����Ҳ�Ǵ�ȥ�꿪ʼ�ຣ����Դ��Ŀ�����ͣ��״̬����Ҫԭ��”

Ϊ���ӳ���һ������ϣ�������֣�“�����ຣ�IJ��ֹ����վ����ͼѰ����۴�����Ŀ��ȡ�������ܺ�������ʧ��������û����ҵԸ����֣�ת�ַdz�����”�����ಹ�����������Ͷ�ʵ���Ŀ��ʹ������Ҳ����ȫ������״̬����Ҷ���֪���������������

��ʵ�ϣ��ڵ������ס����ɵȶ��������£�һЩ���д�������Դ��Ŀ�Ĺ�����ҵҲ�����ظ���2021��7�£��ຣʡˮ��ˮ�缯�Ź��Ƴ���������������Դ���70%��Ȩ��6������Դ��ҵ2020������ܶ��2.17��Ԫ�����ҵ�Ͷ�ƺӹ�˾������4.01��Ԫ�����˸ò����ʲ���

�����ຣ��˵����������Դ��ҵ�ߵ��Ѿ���Ϊս�Է�չ����Ҫ�����ຣ��Ϊ����Դ��չ�����о���������ķ�չ����Ϊ����Դ�Ŀ��ٷ�չ�ṩ�˱���ľ��顣������״�������������ķ����Դʹ������������Դ��Ϊ�̼�Ͷ�ʵ���Ҫս��֮һ����60GW��ָ������Ҳ������Դ��ҵ��֮���͡�����͵ĵ�ۡ����������Լ��Ǽ����ɱ��ľӸ߲���ȴʹ������Դ��ҵ���˶����������顣

���ⳡ����δ��֮�����У������ʵ�ֵ�̼ת�͵Ĵ�Ŀ���£�̽�������Ĺ�������ƶ���ĺ�г������չ�������ຣ����Դ��չ���ٵ����⣬Ҳ������ʡ��������Դռ�ȳ������������ٵ��¿��⡣�������У�������Ͷ����ҵ�������ȸ�����ɫҲ������������ս��

���༭����� |

�������

��������б�ݱ��ı�

��������б�ݱ��ı��Ƽ�����

�ȵ��Ķ�