硅片2.9元/片VS多晶硅料98元/公斤:上游争夺定价权,伤害的是谁

2020-08-12 09:57 [太阳能] 来源于:光伏們 作者:臧超

导读:近日,光伏們获悉,多晶硅致密料的报价已经来到了98元/kg,这是继新疆多晶硅事故发生之后,多晶硅价格的第三次跳涨。相较于一季度的均价73元/kg,跳涨幅度高达34%。 部分数据来源:PV Infolink 随后,在上周未跟随隆基硅片涨价调涨的电池片价格也再次提价,8

|

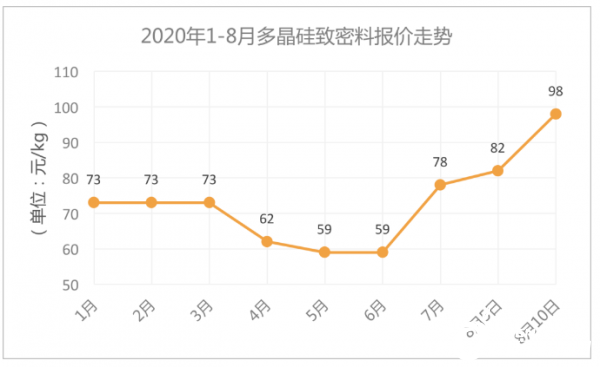

近日,光伏們获悉,多晶硅致密料的报价已经来到了98元/kg,这是继新疆多晶硅事故发生之后,多晶硅价格的第三次跳涨。相较于一季度的均价73元/kg,跳涨幅度高达34%。

部分数据来源:PV Infolink

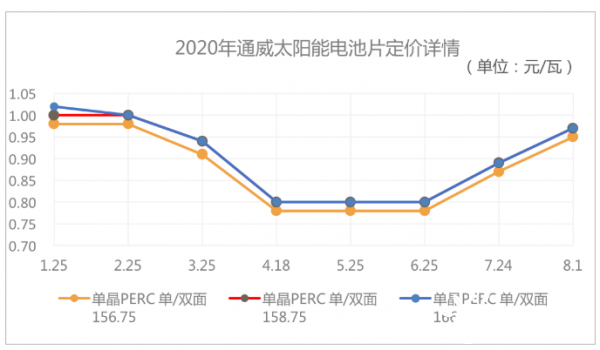

随后,在上周未跟随隆基硅片涨价调涨的电池片价格也再次提价,8月10日电池片龙头通威太阳能再次调涨8月报价,G1与M6电池报价0.98元/瓦,相较于7月底的报价,涨幅8%。

关于多晶硅价格的一路上涨,有行业人士分析认为,这是硅料在二季度深跌之后的反弹,同时也是多晶硅与硅片企关于定价话语权的争夺,然而受“伤害”最深的却是正在走向全面平价的光伏产业。

多晶硅的涨价逻辑

据光伏們了解,多晶硅价格的持续跳涨主要与两方面的因素相关,核心是市场供不应求的基本规律;另一方面硅料企业认为,硅片前期的涨幅(2.9元/片的报价已有成交订单)显示出下游已经对涨价形成了预期。

某多晶硅龙头企业在中报业绩说明会上表示,本身基于Q3需求启动,多晶硅价格会出现反弹,Q4价格快速提升,7月份新疆事故和疫情影响,多晶硅产量减少了20-30%导致了涨价提前,目前价格为85元/kg,基本就是保证大部分在产多晶硅产能不亏损。受价格抬升影响,OCI马来西亚也启动了复产。

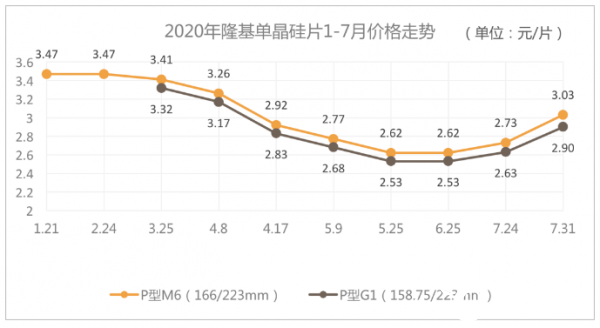

上述企业认为,上周硅片价格调整至2.9元/片,实际涨价0.6元/片,并且该硅片价格已经执行,而2.9元的硅片价格对应硅料价格约为100元/kg,“考虑需求稳定发展、顺应供需关系,最终硅料也根据硅片涨幅进行了跟进,最新报价提升至98元/g”。就在上周,单晶硅片龙头隆基股份宣布再次再次调涨硅片价格,其中G1报价2.9元/片,M6为3.03元/片。

从上述定价逻辑可以看出,除了供不应求之外,这一轮多晶硅的报价其实是跟进硅片涨幅而定,也就是说,硅料与硅片正就产业链的定价权进行争夺,实际上也就是行业利润率分配权的竞争。

很显然,多晶硅企业认为,既然硅片已经按照多晶硅100元/kg调整了价格,并且下游已经接受,那么多晶硅企业为什么还要报85元/kg?产业链价格的波动是一个不断博弈的动态过程,“假设多晶硅涨到98元/kg,硅片企业认为这个价格无法承受,那么需求自然会少,多晶硅价格也就随之进行调整,每一个环节都是类似的道理,包括电池、组件与业主端也一样”,某行业人士直言道,“虽然此次供需矛盾点在硅料端,但硅片端反而拥有了价格主导权,多晶硅企业显然很不爽”。

当下,博弈的关键点正在多晶硅与硅片端,电池与组件相对较为被动,主要原因在于硅料与硅片端,分别以通威与隆基为首的龙头企业,在行业的定价权上更有话语权。

“8月的硅料产能基本都卖光了,98元/kg都是后面订单的价格”,某多晶硅企业人士透露。这意味着,98元/kg的价格目前还未有实际成交订单,硅片企业对这一价格的接受承担尚不可知。有知情人士透露,某硅片龙头可能还要跟随硅料调涨价格。

某企业多晶硅资深采购人士分析称,“目前价格还在上涨的趋势下,但口号未必是实际,涨价气氛出来了更有利于多晶硅出货。”同样的态势也适用于此次电池片价格的调涨,光伏們了解到,在7月底电池价格报至0.9元/瓦的情况下,已经有一线组件企业选择暂停了部分产能来应对产业链价格的上涨。

而根据上述多晶硅企业业绩说明会,多晶硅供需矛盾最为严重的时间段将在9-10月份。“多晶硅事故和新疆疫情对多晶硅产能供应造成了很大影响,维修、检查都需要外部单位支持,疫情原因导致新疆目前管控严格,初步估计从复产后到满产的周期要5-6个月,并且如果10月前新疆不能复工,就要进入严冬季节了,再复产需要等到第二年4月。”

涨价可能还远远没有结束。“从定价逻辑来看,如果硅片再涨,硅料可能还会跟涨,再这样下去,行业要被上游玩坏了”,某券商分析师戏称。

上游“打架”,产业链价格扑朔迷离

尽管隆基在7月31日中广核开标当天再次调涨了硅片价格,但从之后的华能集采来看,平均报价并没有持续上涨,某一线组件企业销售负责人明确表示,1.6元/瓦的订单根本签不了。

在此轮多晶硅、电池片调涨之后,下游是否跟进或将直接对今年的年度需求造成影响。据了解,目前上半年的组件集采中,凡是未签订合同的,均计划重新议价,也有部分订单计划毁约。另一方面,大部分央企的收益率基本都是按照二季度的组件价格测算的,预期价格普遍在1.5元/瓦以下。

从电池价格来看,某龙头企业认为,“大尺寸电池供不应求,理论上电池片价格会一直上涨,但是二季度组件价格已经很低,未来电池价格走势还要看组件价格已经签订的部分如何调整以及未来的签订价格。目前还在博弈中,价格不好预判。”然而,紧随多晶硅98元/kg的报价之后,通威已经将电池片报价提高到了0.98元/瓦。

可以明确的是,产业链价格仍在博弈中。

晶科能源副总裁钱晶在接受光伏們采访时表示,对于组件企业,特别是头部组件制造商,应从此次事件中吸取教训,在未来战略中酌情考虑从追求市占率到适度提高自己的垂直一体化程度,让未来发展更可持续、更自主,更有掌控权。另外,钱晶建议投资企业将项目延期至明年上半年,在供需平衡后,价格会回落至合理区间

“这次涨价会造成下游企业不能承受之重”,钱晶建议道,应对短期供需失衡造成的短期涨价,需要供应链上下游包括政策制定方的共同努力,将损失降至最低。

另一家一线组件企业相关负责人补充道,硅片、电池片的大尺寸产能释放之后,会吸收一部分硅料的涨势,组件价格也会降下来,“要么现在买1.6X元/瓦的440瓦组件,要么明年上半年选择1.4X元/瓦的500瓦+组件,以时间换空间也是个不错的选择”。

从商业的角度来看待这一轮涨价风波,没有孰对孰错,追求利润最大化本身就是企业的终极目标;但从行业发展的角度来看,目前行业仍受政策牵制,并网时间的绝对要求给了光伏产业链追逐高利润的空间,而下游投资商正在被“教训”——他们需要对光伏产业链看得更深入一些,增加与产业链上下游交流,增强信息渠道,减少被“带”节奏损失自身利益。

(编辑:韩语) |

瓦克化学美国多晶硅厂

瓦克化学美国多晶硅厂推荐文章

热点阅读