新能源史上最大IPO过会背后,华电寄托着怎样的期待?

2023-06-20 10:05 [风能] 来源于:风电之音 作者:风电之音

导读:华电新能源集团股份有限公司(以下简称华电新能)IPO计划取得重大进展。 6月15日,华电新能顺利过会。上交所上市审核委员会2023年第52次审议会议审议结果显示,华电新能(首发)符合发行条件、上市条件和信息披露要求。 从其披露招股书之日算起,距今不过7个

|

华电新能源集团股份有限公司(以下简称“华电新能”)IPO计划取得重大进展。

6月15日,华电新能顺利过会。上交所上市审核委员会2023年第52次审议会议审议结果显示,华电新能(首发)符合发行条件、上市条件和信息披露要求。

从其披露招股书之日算起,距今不过7个月,华电新能的IPO之路已经看到了胜利的曙光。

作为华电集团旗下新能源业务最终整合的唯一平台,华电新能代表着华电集团的新能源未来。那么,在华电新能上市计划快速推进的背后,究竟寄托着华电对于新能源未来怎样的期待?

作为曾经港股私有化大潮中激流勇退的一员,华电新能此番的回A行程可谓又急又猛。一方面,华电集团清洁能源板块在私有化后一年半的时间内迅速改头换面,完成新能源资产的整合重组;另一方面,华电集团以巨额的投资计划向外界宣告其发力新能源的雄心。

其招股说明书显示,华电新能此次拟募资300亿元,其中,风力发电、太阳能发电项目建设拟使用募集资金约210亿元,剩余90亿元则用于补充流动资金。若计划顺利成行,华电新能将再次刷新A股新能源板块募资纪录,成为史上规模最大IPO。

实际上,在清洁化转型道路上,华电集团算的上“先行者”,时至今日,其清洁能源开发工作已进行了十余年。然而,在五大发电集团中,“先行者”华电集团的转型表现却难言领先。作为华电集团旗下新能源业务最终整合的唯一平台,华电新能的募资计划缘何如此雄心勃勃?在回A的路上,为何又显得步履匆匆?

马不停蹄回A路

对于资本市场,华电新能并不算陌生。在踏上回A之路前,华电集团的新能源资产已经过一轮从港股上市又退市的过程。

彼时,华电集团公司旗下清洁能源资产的整合平台是华电福新能源股份有限公司(以下简称“华电福新”),2012年6月,华电福新在香港联交所上市,但在8年后,福建华电福瑞能源发展有限公司(以下简称“华电福瑞”)以吸收合并的方式,使其私有化退市。

实际上,在当时,华电福新从港股的“撤退”并非孤例。自2019年起,在港股上市的新能源电力运营商之间似乎形成一股私有化浪潮,除华电福新之外,中国电力清洁能源、中电绿色清洁能源、哈尔滨电气及华能新能源均先后从港股退市。

究其原因,偏低的估值以及外部融资能力的丧失是上述企业私有化的直接原因。以华电福新为例,彼时,尽管其业绩表现良好,但其股价却长期徘徊在2港元/股左右,市盈率难超10倍,市净率更是几乎停滞在0.8倍。

与港股相比,对于新能源企业而言,A股的融资环境明显更为宽松。

资深投行人士王骥跃向记者表示,“不同市场的投资者偏好和对标的追逐,决定了不同市场的估值水平。相对于港股,A股的流动性更好一些,因此估值水平自然也会更高。同时,不同于港股交易集中在以移动互联网为主的少数公司以及汇丰等大盘蓝筹上,导致其余大量企业成交量偏低的情况,A股整体上质地也会高于港股。”

基于此,华电福新从港股撤退后回A股上市的选择似乎顺理成章。不过,某电力行业研究员曾告诉记者,“在短期内,私有化后的新能源电力运营商作为独立平台在A股上市的概率并不大,因为考虑到同业竞争的问题,发电集团需要时间重新整合其旗下上市公司的清洁能源业务。”

对于华电福新而言,情况亦然。但值得注意的是,与同期从港股私有化退市的新能源电力运营商相比,华电福新的整合节奏显得尤为紧锣密鼓。

在私有化结束的一个月后,华电集团紧接着开启了新能源资产重组工作。2020年11月,包括华电福新在内的华电集团及其下属公司通过无偿划转、非公开协议转让方式,将139家新能源发电企业、11家分公司或风光电项目资产及2家核电企业和1家新能源发电企业的参股权通通注入华电福新发展。

2021年,华电福新发展再次受让华电福新、华电国际、中国华电及其下属其他公司57家新能源发电企业控股股权、18项新能源发电项目资产、81个新能源项目的前期费用。

2022年3月,在最后受让华电福瑞下属子公司1家新能源发电企业控股权、7 项新能源发电项目资产后,基本完成资产重组的华电福新发展更名“华电新能”,成为华电集团风力发电、太阳能发电为主的新能源业务最终整合的唯一平台。

截至2022年6月30日,华电新能控股发电项目装机容量为2794.44万千瓦,其中:风电2066.71万千瓦(市场份额6.04%),太阳能发电727.74万千瓦(市场份额2.16%)。

结束资产的整合重组后,华电新能马不停蹄地抛出了新能源融资计划。2022年7月,华电新能披露招股说明书,拟募资300亿发展新能源业务,集资规模超越去年上市的三峡能源,或将创造新能源板块募资规模最大IPO纪录。

迫切发力新能源

实际上,当前,加大新能源电力投资、确保风光装机持续高增是几乎所有发电集团的锚定的发展方向。一方面,零碳雄心是传统发电集团转型的关键动因;另一方面,在2021年煤价步入高景气周期之后,无需担忧以煤炭为代表的燃料价格高企与波动极大抬升了新能源发电企业的盈利水平与稳定性。

根据惠誉博华测算,2019—2021年,全部火电上市公司营业收入复合年均增长率为10.7%,逊于风光电力生产主体近4个百分点。同一时期,以合计口径计,新能源电力生产商与传统火电公司的EBITDA(即税息折旧及摊销前利润)复合年均增长率分别为17.6%、-33.0%。2022年上半年,样本风光企业EBITDA实现近 40%的同比高增,盈利规模大幅提升,而火电上市公司EBITDA则同比下滑约20%。

然而,尽管方向相同,但无论从上市的推进节奏角度,还是从融资规模角度看,与其他发电集团相比,华电集团的新能源发展明显更为迫切。

目前,五大发电集团均已公布了其清洁能源发展目标。其中,2021年两会期间,时任中国华电集团董事长、党组书记温枢刚透露,“十四五”期间,华电集团力争新增新能源装机7500万千瓦,“十四五”末非化石能源装机占比力争达到50%,清洁能源占比接近60%,并努力于2025年实现碳排放达峰。

事实上,自温枢刚掌舵华电集团以来,清洁化、低碳化始终是华电集团的转型方向。2022年,其清洁能源装机占比达47.2%,仅次于清洁化转型排头兵国家电投。

尽管华电集团清洁转型的底子不弱,但记者发现,若从电力装机结构分析,要想完成其“十四五”目标,难度并不低。

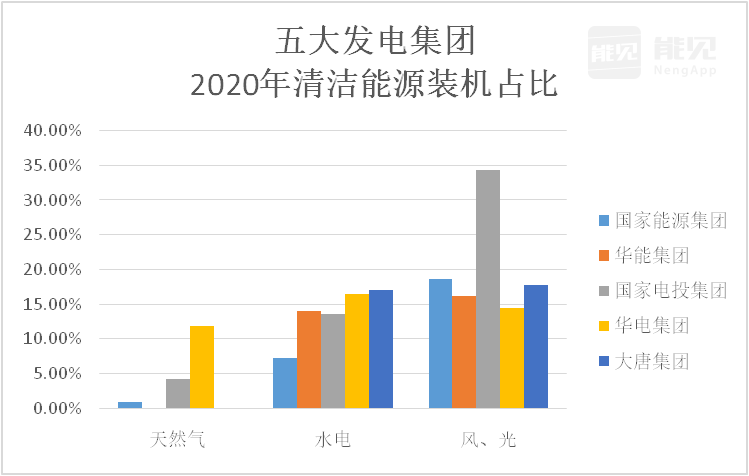

与其他四大发电集团相比,华电集团的清洁能源装机集中在天然气发电及水电上。以2020年为例,当年,在五大发电集团的清洁能源装机占比排名中,华电在气电及水电装机占比中分别排在第一位、第二位,其风、光装机占比排名则落后很多。

具体而言,2020年,华电集团天然气发电和水电的装机占比在总装机中占比达28.32%,而与之相对,其风、光的装机比例合计不足15%。

这样的装机结构对于想要在中长期实现清洁能源装机占比由40%向60%的跨越的华电集团而言,属于存量有余,增量不足。从资源禀赋、项目建设难度、建设周期、投资回报率等方面综合考虑,想要顺利达成目标,必须重点发力新能源。

很明显,华电集团同样意识到了上述问题。从2020年开始,其新能源发展突然提速,当年,华电集团新能源新增装机规模达692万千瓦装机,是上一年的5倍,累计装机达到2436万千瓦。

截至2022年6月30日,其风光发电装机规模已进一步增长至2794.45万千瓦,相比2020年末增长14.71%,从2019年至2022年6月底,华电集团新能源装机规模已增长1050.44万千瓦。

然而,即便如此,与其他发电集团相比,华电集团的新能源业务进度仍显乏力。毕竟仅2021年,国家电投和国家能源集团的新能源新增装机规模已分别达1887万千瓦及1086.3万千瓦,超过华电集团近3年的新增新能源装机量。

与此同时,华电新能在招股说明书中表示,由于优质风能、太阳能资源的主要分布区域有限,同时发电和上网能力也受到本地消纳能力以及当地电网输送容量制约,针对风能、太阳能资源优越,当地消纳能力充分,电力输送容量充足的优质风电或太阳能发电项目,公司面临同行业公司的竞争。随着 “双碳”目标持续深入,行业竞争日趋激烈。若未来风光资源竞争进一步加剧,公司获得项目资源的难度可能将进一步加大。

目前,资源条件、竞争情况、转型进度等各种信号都显示,在新能源业务的发展上,留给华电集团的时间已经不多了。

值得一提的是,2022年9月,华电集团清洁转型的接力棒已经从温枢刚传至江毅。作为国家电投原总经理、党组副书记、董事,江毅如何将国家电投的新能源基因移植到华电集团,华电集团又将其手中构建起怎样的清洁化的未来,我们仍拭目以待。

(编辑:韩语) |

抢抓施工“黄金期”,

抢抓施工“黄金期”, “老头乐”加速退场

“老头乐”加速退场 推荐文章

热点阅读