从光伏、风电、到特高压:挖掘新能源龙头,应该用什么思路?

2017-11-20 09:46 [风能] 来源于:智通财经 作者:智通财经

导读:1.1.价值回归,电新白马当道 今年以来,电新板块白马龙头个股涨幅可观。其中,我们年初以来重点推荐的光伏龙头隆基股份、工控龙头汇川技术、继电器龙头宏发股份今年分别上涨194.96%、51.89%、96.11%。我们7月24日发布光伏行业报告,重点推荐的通威股份、林洋

|

1.1.价值回归,电新白马当道

今年以来,电新板块白马龙头个股涨幅可观。其中,我们年初以来重点推荐的光伏龙头隆基股份、工控龙头汇川技术、继电器龙头宏发股份今年分别上涨194.96%、51.89%、96.11%。我们7月24日发布光伏行业报告,重点推荐的通威股份、林洋能源、阳光电源涨幅也较大;我们9月发布报告重点推荐的风电行业,龙头公司金风科技近期也持续上涨。

1.2. 资金结构变化,带动行业龙头获得估值溢价

自2017年6月20日A股被宣布纳入MSCI相关指数后,行业龙头进一步受到追捧,涨幅进一步扩大。10月20日MSCI官网发布关于MSCI纳入A股的投资者征询结果,根据反馈对部分指数进行了替换、更名,并修订纳入规则、明确A股纳入时间表。18年6月,A股将正式按照2.5%的因子纳入MSCI新兴市场指数;18年9月,纳入因子将提高到5%,也就是说,明年将有1000亿左右人民币的海外资金流入。

随着18年MSCI全球资金的实质性流入,白马龙头的估值有望进一步上涨。13-15年,国内投资者更追捧创业板、小盘股,而随着海外资金的进入,国内的白马龙头在业绩继续保持稳定的前提下,将在中长期内被给予更高的估值。

1.3. 龙头价值得到重视,更承载中国制造业崛起重任

我们认为,白马龙头涨幅大,一方面是部分龙头业绩超预期、具备成长属性,另一方面,是由于优质行业龙头增长明确、可以获得估值溢价,形成戴维斯双击。

随着中国制造业进一步崛起,电力设备新能源领域,有多个细分领域有望产生全球龙头:汇川技术在工控领域、宏发股份在继电器领域、隆基股份在单晶领域、通威股份在多晶硅领域、正泰电器在低压电器领域、金风科技在风机领域,以及国电南瑞在智能电网领域、特变电工在变压器及一带一路领域、天顺风能在风塔及运营领域,仍具有较大的成长空间。

1.4. 重点推荐行业快速增长、估值较低的风电光伏、智能电网白马龙头

电力设备新能源板块中,估值较低的细分领域是风电、光伏、智能电网设备,而随着光伏风电成本的下降,光伏风电占比将快速提升,未来将成为清洁的主力能源,长期看成长路径清晰,前三季度光伏风电发电量合计占总用电量6.28%,随着平价上网的到来,未来有望达到30%及以上。我们持续看好行业内具备技术壁垒、竞争优势明显的龙头。

二、光伏:单晶替代多晶、领跑者扩容、分布式大发展,看好细分龙头

2.1. 前三季度装机超预期,核心原因在于高收益率

2017年初,市场对全年光伏新增装机的预测在20-30GW,而17年上半年实际装机24.4GW,超市场预期;2017年前三季度,光伏新增并网装机42.31GW、同比增加1977万千瓦,占全国新增装机的45.3%,继续超出预期。

我们认为,前三季度光伏装机超预期,有多重因素。

1)630之后未能顺利完成装机的项目顺延至7-8月;

2)去年核准的领跑者基地项目5.5GW,将集中在三季度并网;

3)下半年,分布式优势更加明显,装机热情上涨;

4)随着光伏成本下降,当前电价具有较高的收益率。其中“630”之后顺延装机部分,解释了七月装机的一部分。但顺延装机抢装效应不会超过6月底的抢装效应,而7月份总装机10GW,超过6月份约7GW的单月装机。我们认为,三季度单季度装机接近18GW,核心原因在于“当前电价下,光伏项目收益率较高”。

2.2. 特高压建成高峰,弃光率有望持续改善。

从布局上看,东、中部地区太阳能新增装机规模占全国比重达到82%。全国并网太阳能发电装机容量在今年7月份首次突破1亿千瓦,9月底已达到1.18亿千瓦,是2012年底的近35倍,实现了跨越式发展。全国并网太阳能发电量837亿千瓦时、同比增长70.9%;太阳能发电设备平均利用小时923小时、同比提高34小时,前三季度弃光率均有不同程度的下降。

一回路特高压直流电网每年可以输送超过200亿度电,相当于现有500千伏直流电网的5到6倍,并且送电距离也是后者的2到3倍,因此能有效提高输电效率,进而降低弃光率。我们认为,特高压的建成,对弃光问题改善明显。2016年8月宁东-绍兴±800千伏特高压直流输电工程建成后,宁夏弃光率从16年上半年10.9%到17年上半年5.6%。

2.3. 明年单晶、分布式、扶贫装机有望进一步增加,带来投资机会

预计17年装机有望达到50GW,由于明年的电价上不明确,我们预测18年装机约45GW左右,总体略下滑,但细分领域快速增长。在细分领域,单晶市占率有望从今年约35%提高到明年45%,领跑者项目从今年5.5GW提升至明年8GW,光伏扶贫项目也有望进一步增加,分布式有望继续获得大发展,相关龙头业绩增速确定。

截止目前,能源局批准的2015年1GW大同领跑者项目已经建成并网;2016年批准的5.5GW,截止目前山西芮城、安徽两淮、山东新泰等多个项目已经部分并网,2017年底第二批领跑者项目将相继并网,第三批领跑者具体项目下发,开始投资建设。

2.4. 政策持续支持,明确电价退坡机制,明确改善弃光问题

2017年前三季度,全国并网太阳能发电量837亿千瓦时、同比增长70.9%,约占总发电量的1.78%,未来一旦平价上网到来,提升空间巨大。

今年以来,政策对光伏支持力度较大,在电价、弃光率两个核心点,明确了2020年电价目标是“光伏上网电价与电网销售电价相当”,明确加快解决弃光问题。

表1:2017年部分新能源发电政策

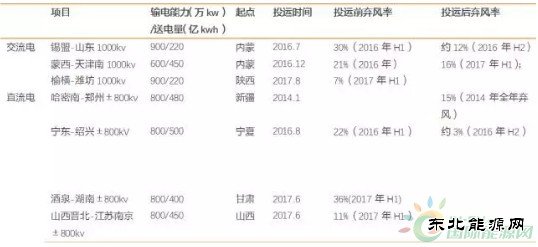

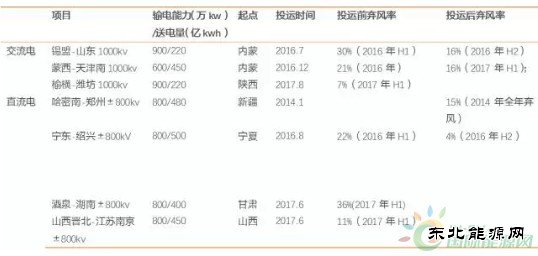

表 2:已经建成的西北地区特高压项目、所在省份、建成前后弃风情况

3.1. 近期国内外风电行业利好不断

11月8日,能源局发布《关于加快推进深度贫困地区能源建设助推脱贫攻坚的实施方案》的通知,通知指出,要加快推进甘肃通渭风电基地、四川凉山风电基地建设。

11月10日,发改委发布《国家发展改革委关于全面深化价格机制改革的意见》,文件指出,要完善可再生能源价格机制。根据技术进步和市场供求,实施风电、光伏等新能源标杆上网电价退坡机制,2020年实现风电与燃煤发电上网电价相当、光伏上网电价与电网销售电价相当。

11月13日,发改委、能源局联合发布《关于开展分布式发电市场化交易试点的通知》。明确优先选择电力需求量大、电网接入条件好、能够实现就近入网并消纳,且可以达到较大总量规模的市县级区域,或经济开发区、工业园区、新型城镇化区域等。

11月13日,发改委、能源局发布《解决弃水弃风弃光问题实施方案》,明确2017年可再生能源电力受限严重地区弃水弃风弃光状况实现明显缓解。云南、四川水能利用率力争达到90%左右。甘肃、新疆弃风率降至30%左右,吉林、黑龙江和内蒙古弃风率降至20%左右。甘肃、新疆弃光率降至20%左右,陕西、青海弃光率力争控制在10%以内。确保确保弃水弃风弃光电量和限电比例逐年下降。到2020年在全国范围内有效解决弃水弃风弃光问题。

近期,河南省发改委公示分散式风电开发方案,初步审核通过123个项目,总规模达2GW。而海外风电巨头Vestas三季报显示,订单同比增加48%。

3.2.风电有望在新能源发电领域最早平价上网,空间巨大

2017年前三季度,全国风电发电量2128亿千瓦时、同比增长25.7%,约占总发电量的4.5%。

彭博新能源财经今年6月发布的《2017新能源展望报告》显示,目前全球陆上风电平均度电成本已经下降到6.7美分(0.44元),十分接近火电6.4美分(0.42元)的水平,并且还在继续下降。国际可再生能源署预测随着技术进步带来发电效率的提升,到2025年全球陆上风电成本将降到5美分(0.33元),成为最经济的电源。随着风电成本的进一步下降,风电需求会持续增加。

图1:度电成本(美分/千瓦时)

3.2. 国内弃风率不断下降

根据风电今年前三季度,风电利用小时数达1386小时,同比增加135小时,弃风率同比下降6.7个百分点,弃风状况明显好转;随着特高压持续建成,弃风率有望进一步下降。

图2:2013-2015年及2016、2017年上半年弃风电量(亿度)

图3:2013-2015年及2016、2017年上半年弃风率

特高压建设大幅降低弃风率。

表3:已经建成的西北地区特高压项目、所在省份、建成前后弃风情况

如表所示,2016年7月建成的锡盟-山东1000千伏特高压交流输变电工程,2016年12月建成投产的蒙西-天津南1000千伏特高压交流输变电工程和宁东-绍兴±800千伏特高压直流输变电工程有效缓解了内蒙和宁夏地区弃风严重的问题,弃风率分别从30%(2016上半年)和22%(2016上半年)下降到16%(2017年上半年)和4%(2016下半年)。

表4:在建的中西部特高压项目、所在省份及2017年上半年弃风情况

3.4. 海上风电高速增长,17-19年装机将持续上涨

海上风电将维持高速增长。2015-2016年,我国海上风电装机为0.36、0.59GW。截至2016年底我国海上风电累计吊装容量仅为1.63GW,规模较小。而仅仅今年上半年,海上风电招标就达到2.07GW。而按照规划,2020 年我国海上风电将并网5GW、开工10GW。长期来看我国海上风电发展潜力很大,目前东南沿海地区的各省(市)已规划的海上风电容量合计超过了56GW。预计2017年海上风电装机有望达到1-1.2GW,2018年达到1.5-2GW,呈高速增长态势。

截至2016年12月31日,我国以四类风区为主的非限电区域,尚有84GW的已核准项目未建设并网。此外,根据国家能源局在今年7月28日发布的可再生能源发展“十三五”规划实施的指导意见,2017年我国还将新增风电核准容量31GW,则已核准未建设的容量合计115GW。

根据执行的电价政策,2018年1月1日以后核准的陆上风电项目执行2018年的上网标杆电价。2年核准期内未开工建设的项目不得执行该核准期对应的标杆电价。

因此,为确保上网电价,此115GW工程有望在2019年底之前开工。我们假设一年的建设期,则2020年底之前将完成115GW装机,相对维持高位。另外,根据《2017-2020 年风电新增建设规模方案》,2017-2020年我国新增建设规模分别为30.65GW、28.84GW,26.6GW、24.31GW,合计110.41GW。考虑到2018-2020年新核准的项目,则2017-2020年平均每年装机有望超过30GW。而2016年我国风电装机为23.3GW,截止9月底今年风电装机仅9.7GW,处于明显的底部。

表5:风电上网电价变动表

四、电力设备板块:国内智能电网、特高压技术全球领先,看好稳定增长、技术领先的低估值龙头

我国电力设备技术、特高压技术全球领先,当前国内投资平稳,而美国、东南亚、非洲、南美等地区加大电力基础设施建设,国外业务有望成为电力设备公司的重要增长点。近年来,随着特高压、超高压工程及设备不断输出,随着“一带一路”“的持续推进,多家公司已在南美、东南亚、非洲等取得较好成绩,预计持续突破,带动业绩增长。

十九大报告也明确,完善各类国有资产管理体制,改革国有资本授权经营体制,加快国有经济布局优化、结构调整、战略性重组,促进国有资产保值增值,推动国有资本做强做优做大,有效防止国有资产流失。深化国有企业改革,发展混合所有制经济,培育具有全球竞争力的世界一流企业。国网也在积极推进 “将电工装备制造、产业金融纳入公司主业范围”。随着国企改革的加速,随着国网加大对电工装备公司的支持力度,电网旗下的电力设备企业迎来机遇。

(编辑:韩语) |

德国政府决心搬走阻拦

德国政府决心搬走阻拦推荐文章

热点阅读