能源局再发风电投资红色预警 整体影响可控

2017-02-28 10:50 [风能] 来源于:中债资信 作者:中债资信

导读:2月22日,国家能源局发布2017年度风电投资监测预警结果:内蒙古、黑龙江、吉林、宁夏、甘肃、新疆(含兵团)等省(区)为风电开发建设红色预警区域。上述六省(区)不得核准建设新的风电项目;电网企业不得受理上述六省(区)风电项目的新增并网申请(含在建、已核准和

|

2月22日,国家能源局发布2017年度风电投资监测预警结果:内蒙古、黑龙江、吉林、宁夏、甘肃、新疆(含兵团)等省(区)为风电开发建设红色预警区域。上述六省(区)不得核准建设新的风电项目;电网企业不得受理上述六省(区)风电项目的新增并网申请(含在建、已核准和纳入规划的项目);派出机构不再对上述六省(区)新建风电项目发放新的发电业务许可;并再次强调落实可再生能源发电全额保障性收购制度。

由于“三北”(华北、东北、西北)地区弃风限电问题日益突出,国家出台一系列政策和措施促进风电消纳,其中包括建立风电投资监测预警机制并发布预警结果,用于指导各省(区、市)风电开发投资。本次预警为国家能源局第二次发布投资监测预警,以继续促进地方着力解决弃风问题,预警结果在预期之内。由于区域消纳能力不足、电网建设滞后等原因,“三北”地区弃风限电问题仍十分突出,预计短期内弃风现象难以明显改善。从2016年新增风电装机规模来看,新增装机已呈现结构性调整,上述六省(区)新增装机规模已大幅减少,未来投资将继续向中东部及南方地区转移,且2018年上网标杆电价下调可能引发“抢装潮”,预计2017年风电新增装机规模可实现平稳增长。

由于各方对本次预警的预期较为充分,对于风电运营商而言,未办理并网申请的在建项目可能会受较大影响,但相关政策已实施近一年,各方对本次预警结果有一定预期,红色预警区域内项目建设投资已大幅下降,且新增装机出现向中东部和南方转移的趋势,目前来看风电运营商受影响程度不大;对于风电设备商而言,短期内需求稳定,但考虑到上网电价下调对设备成本、低风速地区装机对机组性能、发电效率等有更高的要求等,未来行业集中度将进一步提高。

2017年2月22日,国家能源局发布2017年度风电投资监测预警结果,主要内容包括:1)内蒙古、黑龙江、吉林、宁夏、甘肃、新疆(含兵团)等省(区)为风电开发建设红色预警区域,其他省份为绿色区域;2)红色预警的省(区)不得核准建设新的风电项目,并要采取有效措施着力解决弃风问题;电网企业不得受理红色预警的省(区)风电项目的新增并网申请(含在建、已核准和纳入规划的项目),派出机构不再对红色预警的省(区)新建风电项目发放新的发电业务许可;暂缓建设新疆准东、吐鲁番百里风区、酒泉二期第二批风电项目,已投入运行或在建的输电通道重点用于消纳存量风电项目;3)预警结果为绿色的地区要把握好风电项目建设的节奏,在落实消纳市场等建设条件的基础上自主确定年度建设规模和项目清单,统筹考虑建设和使用的衔接,避免出现新的限电情况;4)认真落实可再生能源发电全额保障性收购制度。针对该预警,中债资信的具体观点如下:

本次预警为国家能源局第二次发布投资监测预警,延续了前期投资监测预警机制政策的思路,预警结果在预期之内,国家对红色预警区域的风电投资监管趋于严格

由于“三北”地区弃风限电问题日益突出,自2016年起国家出台一系列政策和措施促进风电消纳。2016年3月,国家能源局下发《关于做好2016年度风电消纳工作有关要求的通知》(国能新能[2016]74号),首次提出严格控制弃风严重地区各类电源建设节奏,明确内蒙古、吉林、黑龙江、甘肃、宁夏、新疆等弃风较严重或弃风率增长较快的省(区)2016年度暂不安排新增常规风电项目建设规模。

2016年7月,国家能源局下发《关于建立监测预警机制促进风电产业持续健康发展的通知》(国能新能[2016]196号),研究建立了风电投资监测预警机制,用于指导各省(区、市)风电开发投资:预警机制的指标体系分为政策类、资源和运行类及经济类指标;最终风险预警结果由三类指标加权平均确定;预警程度由高到低分为红色(预警结果为红色,国家能源局原则上在发布预警结果的当年不下达年度开发建设规模,地方暂缓核准新的风电项目(含已纳入年度开发建设规模的项目),建议风电开发企业慎重决策建设风电项目,电网企业不再办理新的接网手续)、橙色(预警结果为橙色,国家能源局原则上在发布预警结果的当年不下达年度开发建设规模)、绿色(预警结果为绿色,地方政府和企业可根据市场条件合理推进风电项目开发投资建设)三个等级,预警目标年为发布年的1年后。发布年前一年度风电平均利用小时数低于地区设定的最低保障性收购小时数,风险预警结果将直接定为红色预警。发布年前一年度弃风率超过20%的地区,风险预警结果将为橙色或橙色以上。

同时,国家能源局首次发布的风电投资监测预警结果为:黑龙江、吉林、宁夏、甘肃、新疆(含兵团)等五省为红色预警区域,河北北网、内蒙古为橙色预警区域。

根据监测预警机制定期发布的要求,2017年2月,国家能源局下发《关于发布2017年度风电投资监测预警结果的通知》(国能新能[2017]52号),第二次发布风电投资监测预警结果。本次预警结果值得关注的方面有:

1)从2016年风电并网运行情况来看,本次红色预警六省(区)利用小时数均未达到最低保障性收购年利用小时数的要求,而根据预警机制的规定,上年风电平均利用小时数低于地区设定的最低保障性收购小时数,风险预警结果将直接定为红色预警,上述六省(区)红色预警在预期之内。

2)与前次预警结果相比,内蒙古由橙色预警区域转为红色预警区域,河北北网由橙色预警区域转为绿色区域。根据2016年风电并网运行情况,内蒙古的弃风率从2015年的18%增加至21%,区域弃风情况进一步恶化;河北的弃风率从2015年的10%下降至9%,弃风情况有所改善。由于弃风率是衡量预警结果的重要指标之一,本次预警结果的变化亦在预期之内。

3)本次通知对于红色预警区域的风电项目建设控制更加严格,2016年预警机制规定红色预警区域暂缓核准新的风电项目、电网企业不再办理新的接网手续,本次文件进一步严格规定为不得核准建设新的风电项目,电网企业不得受理红色预警的省(区)风电项目的新增并网申请(含在建、已核准和纳入规划的项目),派出机构不再对红色预警的省(区)新建风电项目发放新的发电业务许可,监管力度明显升级。对于未办理并网申请的在建项目可能会受较大影响,但相关政策已实施近一年,企业对本次预警结果有一定预期,红色预警区域内项目建设投资已大幅下降,目前来看影响可控。

4)对于绿色预警区域,国家能源局放松了风电项目建设,在落实消纳市场等建设条件的基础上地方可自主确定年度建设规模和项目清单。为有效增加京津唐地区清洁能源供应,文件要求加快推进承德基地二期风电项目的建设工作,并有序推进张家口基地三期风电项目的建设工作。此外,由于云南及浙江省未完成2016年开发建设方案,文件特别指出两省继续推进2016年开发建设方案,不再新增建设规模。侧面反映出,国家继续下放能源领域行政审批事项,以及督促未完成建设方案的云南、浙江两省,表明在绿色预警区域仍积极推进风电投资。

5)通知再次强调认真落实可再生能源发电全额保障性收购制度,要求各地制定落实全额保障性收购制度的实施细则,于4月底前报能源局并实施,加强对可再生能源发电全额保障性收购以及补偿执行情况的监管和考核工作。自2016年3月国家发改委制定《可再生能源发电全额保障性收购管理办法》,目前仍未完全落地实施,中债资信会对此次细则的落地和实施进行持续关注,以及实施后对区域弃风问题的改善情况。

总体来说,此次风电投资监测预警仍延续了前期政策的思路,本次预警结果在预期之内,国家对红色预警区域的风电投资监管将更加严格。

相关政策实施近一年,但由于区域消纳能力不足、电网建设滞后等原因,“三北”地区弃风限电问题仍十分突出,预计短期内难以明显改善

2016年3月起国家能源局就已明确暂停上述六省(区)新增风电项目建设规模,相关政策出台已近一年,而根据2016年风电并网运行情况,“三北”地区弃风限电问题仍十分突出。2016年,全国弃风较为严重的地区包括甘肃(弃风率43%、弃风电量104亿千瓦时)、新疆(弃风率38%、弃风电量137亿千瓦时)、吉林(弃风率30%、弃风电量29亿千瓦时)和内蒙古(弃风率21%、弃风电量124亿千瓦时);上述红色预警六省(区)除吉林、黑龙江弃风率略有改善外,其余区域弃风率进一步增加,弃风限电情况并未得到明显改善。

弃风限电问题一直困扰着我国风电行业发展。经过一系列政策引导和行业调整,2013年起弃风问题有所缓解和改善,2014年弃风率降至8%。而自2015年起,弃风现象再次卷土重来并愈演愈烈,弃风率迅速增长至15%,国家能源局在分析其原因时称,2015年来风情况好于前年同期,风力发电量有所增加,客观上增加了并网运行和消纳的压力,再加上全国电力需求放缓、风电本地消纳不足,以及部分地区配套电网建设与风电建设不协调等原因,也使得弃风限电严重。

具体分析2015年弃风加剧情况来看,我国风电实施分资源区确定标杆电价模式,2015年1月国家发改委发布《关于适当调整陆上风电标杆上网电价的通知》(发改委价格[2004]3008号),将第Ⅰ类、Ⅱ类和Ⅲ类资源区风电标杆上网电价每千瓦时降低2分钱,第Ⅳ类资源区风电标杆上网电价保持不变,适用于2015年1月1日以后核准的陆上风电项目,以及2015年1月1日前核准但于2016年1月1日以后投运的陆上风电项目。该政策一定程度上引发了企业加快风电项目投资,2015年“三北”地区涌现出风电“抢装潮”。在电力需求增速放缓的背景下,尤其“三北”地区电力需求不足,区域装机规模过剩,是导致2015年弃风加剧的重要原因。

目前国家政策倒逼各地积极解决弃风问题,而想要从根本上改善弃风问题,需合理规划国家风电和电网建设、积极推进风电系统辅助服务的市场化等。未来三年内根据国家电网公司特高压工程建设进度安排,与红色预警区域相关的将有多条特高压外送线路投运,将一定程度上改善目前外送能力不足的问题,中债资信也将持续保持关注。电网建设以及电力市场化改革,都需要国家长期持续推进,预计短期内弃风现象难以明显改善。

在政策引导下,2016年风电新增装机已现结构性调整,未来投资重点区域将继续向中东部及南方地区转移,且2018年电价下调可能引发“抢装潮”,预计2017年风电新增装机规模可实现平稳增长

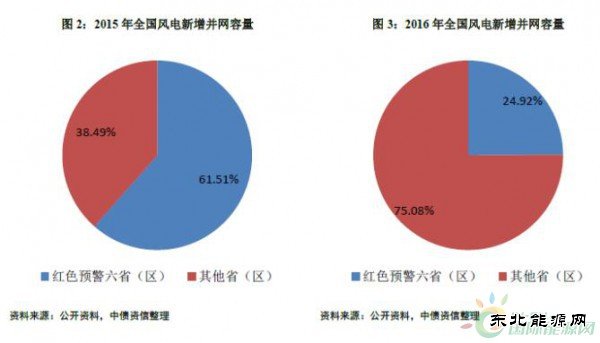

从2016年新增风电装机规模来看,受政策调控及提前抢装透支的影响,2016年全国新增装机规模容量2,337万千瓦,同比下降24%,其中上述六省(区)新增装机规模仅728万千瓦,同比下降53%,占全国新增装机的31%;其他区域新增装机1,609万千瓦,同比增长4%,占全国新增装机的69%。因此,2016年,红色预警区域六省(区)的新增装机规模已大幅减少,新增装机出现向中东部和南方转移的趋势,新增装机已现结构性调整。

由于项目存在建设周期及统计口径的差异,风电吊装装机规模与并网运行存在差异。从2016年风电新增并网容量来看,2016年全国新增并网容量为1,930万千瓦,同比下降41%,其中上述六省(区)新增并网容量仅481万千瓦,同比下降76%,占全国新增并网容量的25%,亦呈现出同样的趋势。总体来看,在政策引导下,企业风电项目投资已向中东部及南方地区转移。

未来国家风电发展规划亦向中东部和南方地区倾斜。根据2016年11月,国家能源局印发的《风电发展“十三五”规划》,要求加快开发中东部和南方地区陆上风能资源,到2020年中东部和南方地区陆上风电新增并网装机容量4,200万千瓦以上,累计并网装机容量达到7,000万千瓦以上。根据2017年2月,国家能源局印发的《2017年能源工作指导意见的通知》,要求优化风电建设开发布局,新增规模重心主要向中东部和南方地区倾斜;稳步推进风电项目建设,年内计划安排新开工建设规模2,500万千瓦,新增装机规模2,000万千瓦。

从企业投资角度分析,最近一次风电上网标杆电价调整中I、II、III类资源区电价下调幅度远超过IV类资源区,当前IV类资源区上网电价较高及投资收益水平稳定,预计企业未来风电投资将继续向中东部及南方地区转移,成为风电投资主要增长区域。

综上,预计未来风电投资将继续向中东部及南方地区转移,成为风电投资主要增长区域,可在一定程度上弥补红色区域风电投资的下降,且2018年上网标杆电价下调可能引发“抢装潮”预计2017年新增装机规模受影响程度较小,全国新增装机规模有望实现平稳增长。

由于对本次预警的预期较为充分,加之2017年新增装机规模有望实现平稳增长,风电运营商及制造商整体受影响程度不大

对于风电运营商而言,由于本次预警监管进一步趋严,对于未办理并网申请的在建项目可能会受较大影响,但相关政策已实施近一年,各方对本次预警结果有一定预期,红色预警区域内项目建设投资已大幅下降,且新增装机出现向中东部和南方转移的趋势,目前来看风电运营商受影响程度不大。

经过多年发展和整合,目前风电制造行业集中度较高。根据中国风能协会发布的数据显示,2016年,前十大风电整机制造商占据了市场84%的份额,行业龙头金风科技市场份额达到27%。由于2017年风电装机规模可实现平稳增长,风机制造行业需求平稳,本次预警对风电设备制造商整体影响不大,但考虑到行业投资向中东部及南方地区转移,低风速地区装机对机组性能、发电效率等有更高的要求,技术领先的企业在竞争中具有一定的优势,行业集中度可能进一步提高。受国家政策影响,风电上网标杆电价持续下调,亦会传导至风电设备制造商,对公司的技术进步水平和成本控制能力形成挑战。

(编辑:韩语) |

德国政府决心搬走阻拦

德国政府决心搬走阻拦 山东加快建设智能化示

山东加快建设智能化示推荐文章

热点阅读