十三五规划:解决限电问题是当务之急

2016-11-11 09:55 [风能] 来源于:招商证券(香港)有限公司 作者:李启浩、李今韵

导读:十三五规划基本上为风电指明了未来的三个发展方向:新增装机主要发展低风速风电;存量风机主要解决限电与服务问题;提高风机质量,降低度电成本。 2020年风电装机预超210吉瓦 国家能源局近日公布的中国能源行业十三五规划表明,2016年~2020年总用电量预计年均

|

十三五规划基本上为风电指明了未来的三个发展方向:新增装机主要发展低风速风电;存量风机主要解决限电与服务问题;提高风机质量,降低度电成本。

2020年风电装机预超210吉瓦

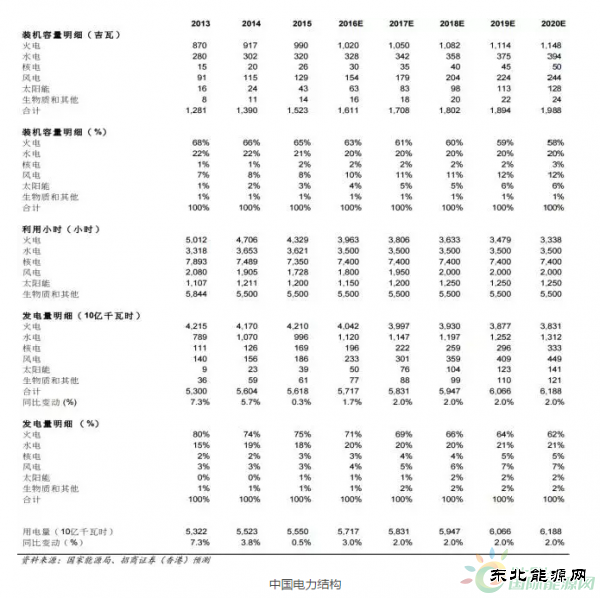

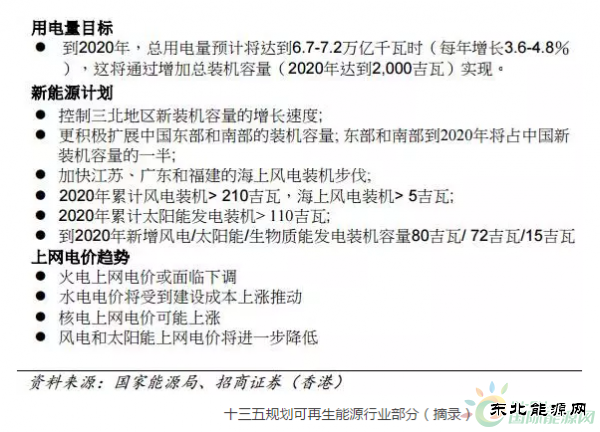

国家能源局近日公布的中国能源行业十三五规划表明,2016年~2020年总用电量预计年均增长3.6%~4.8%,到2020年风电装机将达到210GW以上。

虽然我们认为风电的装机目标在市场预期之内,但2018年可能下调电价前或出现抢装,因此装机容量将可能超过这个目标,而2015年的风电装机容量也远超十二五规划的目标(129GW vs.100GW)。

我们估计到2020年,风电/太阳能装机容量将达到约240/130GW。风光的总发电量将占2020年国家总发电量约9.6%。

风电场运营商:新增装机质胜于量

国家能源局还通过在限电地区限制新装机容量,加快特高压安装和实施最低利用小时,希望将弃风率降到5%以下(2015年:15%)。

我们认为未来几年风电场运营商的主要增长动力将来自利用率改善而不是积极扩容;因为在限电地区增加新装机,只会加剧这些地区的限电问题而不会提高盈利能力。

电价下调是长期趋势,设备制造商竞争将加剧

“规划”还建议逐步减少对可再生能源的补贴,以实现未来的新能源的平价上网。由于运营商在电价下调后将更专注发电效率,因此我们认为这将加剧设备制造商之间的竞争。运营商的资本支出计划更趋保守,加上市场竞争加剧将为未来的盈利能力增添不确定性。

(编辑:韩语) |

2020年底煤炭产能过剩

2020年底煤炭产能过剩 中煤三建二十九处:“

中煤三建二十九处:“推荐文章

热点阅读