锂电投资上半年,谁在逆势吸金?

2023-08-18 09:59 [储能] 来源于:高工锂电 作者:高工锂电

导读:2023上半年锂电产业投融资V字型结构变化,也是锂电产业周期性演变的结果。 投融资是产业景气度的风向标之一,投融资不仅影响企业的发展节奏,也影响行业的产能建设。 据记者不完全统计,上半年共发生96起投融资事件,相比2022年同期下滑近20%。同时,市场数

|

2023上半年锂电产业投融资“V”字型结构变化,也是锂电产业周期性演变的结果。

投融资是产业景气度的风向标之一,投融资不仅影响企业的发展节奏,也影响行业的产能建设。

据记者不完全统计,上半年共发生96起投融资事件,相比2022年同期下滑近20%。同时,市场数据显示,上半年全国锂电池产量超400GWh,同比增长43%,锂电池全行业营收达6000亿元,同比增长25%。

事实上,今年以来,围绕着锂电产业链为投资前景的讨论络绎不绝。一方面,资本市场对于锂电等新能源板块的估值持续回调,一级市场投融资绝对数量下降,传导至二级市场,各锂电产业链环节企业股价接连下降。

另一方面,产业整体的产能投资建设节奏却并未放缓,不少龙头厂商大手笔扩产计划稳步推进,以至于部分领域产能过剩的呼吁四起。

从行业背景上看,上半年锂电上游价格下跌影响行业投融资热情。今年上半年电池级碳酸锂、电池级氢氧化锂均价分别为33.2万元/吨,36.4万元/吨。而去年电池级碳酸锂、电池级氢氧化锂均价分别为44.5万元/吨、43.2万元/吨。

不过随着产业调整,电池企业排产回升,投融资热情逐渐反弹。

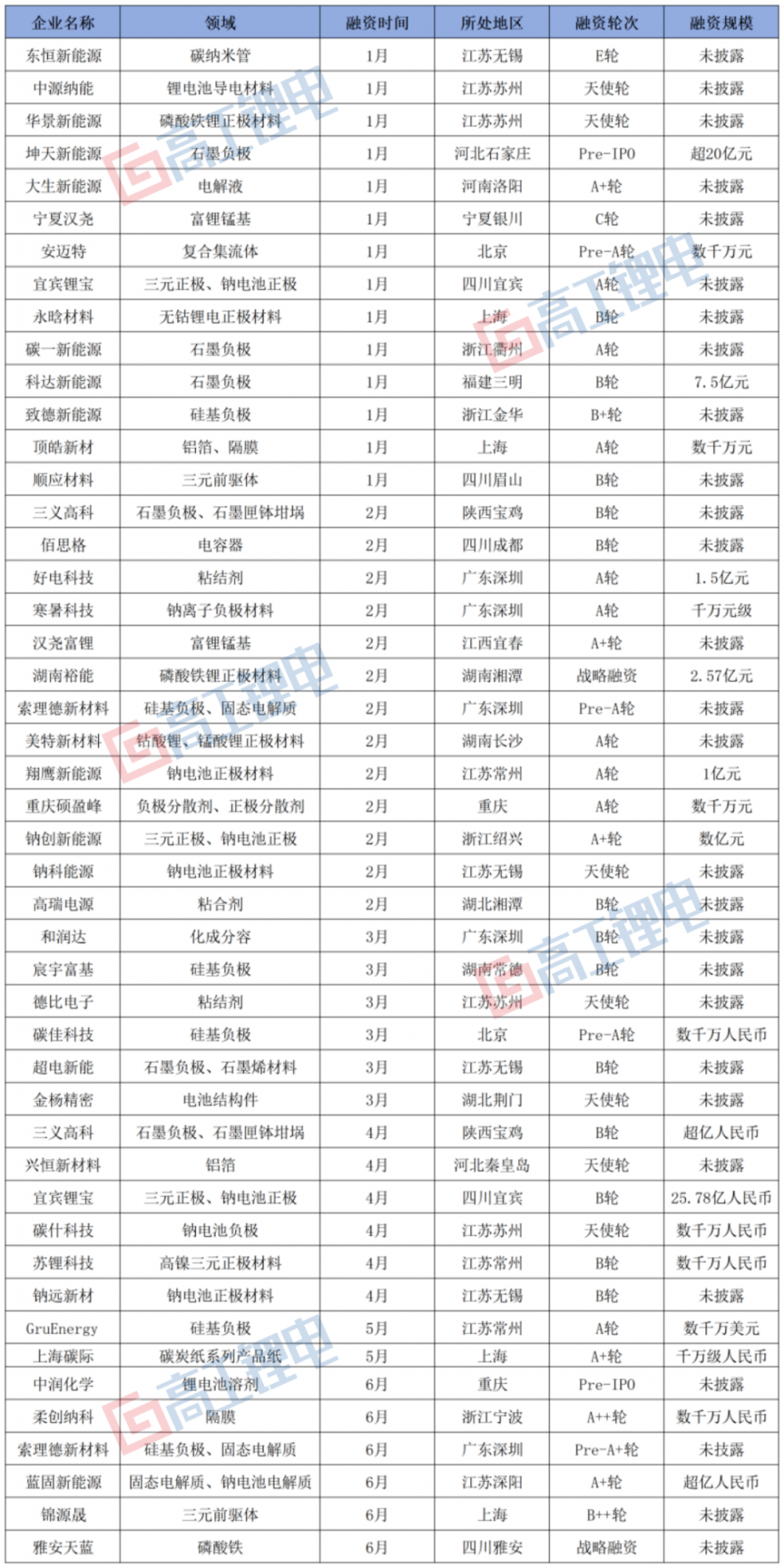

从上半年投资情况来看,电池领域投融资呈现以下几大特征:资源集中度更高、投融资轮次集中在A与B轮,投资地区集中在东部。此外,钠离子电池、硅基负极等新技术配套也是资方关注热点。

以下,记者将从2023上半年电池领域的投融资次数、投融资区域、投融资领域等多个维度拆解,对上半年动力电池投融资情况进行解析。

投资热情随产业景气度变化

从上半年投融资月度数据变化来看,呈现明显的V字型。

根据记者不完全统计,2023年1-6月在电池领域发生融资数量分别为26、21、12、9、10、18次。

其中1-4月份投融资数量下退最明显,4-6月,进入Q2后,投融资热情快速回升。

从整个产业背景来看,2022年行业不论是投融资数量还是绝对金额均达到历史高点。从2022年底,行业产能过剩以及投融资过热的呼声持续响起。

今年1-2月,下游新能源车市引发需求危机,过快的产能建设与不匹配的需求,直接导致了Q1锂电产业的集体去库存,进而影响资方信心。

进入Q2,行业排产回升,宁德时代、湖南裕能、德方纳米等头部电池、材料厂商去库存显著,带动行业复苏。从投融资数据量上也可以验证,特别是进入5月、6月投融资数量攀升,行业投资热情快速上涨。

与行业排产密切相关,2023上半年投融资数据变化也构成行业景气度的风向标。

长三角、珠三角领衔

2023上半年,电池领域的投融资事件集中在长三角、珠三角地区,其中深圳、上海、苏州等城市发生的投融资数量较多。

从产业配套来看,长三角、珠三角地区是国内的经济重心,也是交通枢纽,完善的水路网络对电池产品的运输提供便利。加之,长三角、珠三角也是下游汽车产业布局的重要区域,锂电产业的配套更有利于发挥产业集聚效应。

此外江西赣州、宜春,湖北武汉、荆门,湖南株洲,四川雅安等地均有数量不等的投融资数量发生。

从整体地域上看,锂电产业的投融资的密度从东部沿海向西南地区渐次减少,西北地区的布局更少,总体形成了“东部密度,西部分散”的局面。

这一方面有赖于东部地区的经济活跃度,另一方面从中部宜春以及四川雅安的投融资情况来看,锂电投融资也与当地的所形成的上游资源优势有关。

投融资集中度增高

2023上半年,电池领域投融资集中增高是显著的变化。

从投资轮次来看,电池领域的投融资集中在天使轮、A轮和B轮等前期融资。这也表明在电池领域,资方关注锂电企业早期阶段,看好相关企业的长期发展。

从已披露的融资金额来看,相比于2022年,2023年上半年超亿元的投融资占比更高。这也表明,资本更倾向于将资源集中部分企业,进而帮助相关企业打造市场竞争力。

从产业情况来看,2023年锂电产业已经进入TWh时代,对新进入的玩家要求更加苛刻,特别是在差异化的技术工艺段、规模交付能力上。

因此资本集中资源押注部分企业,可以更好帮助企业度过产业瓶颈期。

新技术领域成投资重点

从融资事件占比来看,电池技术已开始“新陈代谢”。

总体上看,包括上游的锂电材料领域,尽管锂电池依旧占据“C位”,但钠离子电池、固态电池等新产品崭露头角。

整个上半年1-6月均有钠离子电池投融资的身影,也诞生了数个亿元级别的投融资事件。从产业化角度上看,龙头厂商带领的钠离子电池,如宁德时代、孚能科技均表示将在2023年实现钠离子电池的商业量产。

另有多家上市公司也表示将在2025年以前实现钠离子产业化。

从资本角度来看,2023-2025年之间钠离子电池的商业化存在巨大的市场空间。

另外从电池产业链环节上看,锂电材料的投融资热情最高。进一步拆解可以看到,以富锂锰基材料、硅基负极材料为代表的新材料吸引了资本的主要目光,多家企业获得超亿元融资。

(编辑:韩语) |

2023年上半年浙能锦江

2023年上半年浙能锦江 陕西中能煤田有限公司

陕西中能煤田有限公司推荐文章

热点阅读