双碳未来的三大布局,低碳减排向高质量发展

2023-08-02 09:56 [节能减排] 来源于:中国节能协会碳中和专业委员会 作者:中国节能协会碳中和专

导读:推进碳达峰碳中和是党中央经过深思熟虑作出的重大战略决策,是对国际社会的庄严承诺,也是推动高质量发展的内在要求。而为什么中国要碳中和,为什么碳中和的重要性如此之高,甚至上升到了国家战略高度? 推行碳中和战略至少有三层战略目的:①全球势头和新的

|

推进碳达峰碳中和是党中央经过深思熟虑作出的重大战略决策,是对国际社会的庄严承诺,也是推动高质量发展的内在要求。而为什么中国要碳中和,为什么碳中和的重要性如此之高,甚至上升到了国家战略高度?

推行碳中和战略至少有三层战略目的:①全球势头和新的增长地域:竞赛已经开始。②占领绿色技术高地,打造高附加值产业。③履行大国减排责任,引领世界向好发展。

一、全球势头和新的增长地域:竞赛已经开始

世界前进的方向是毋庸置疑的。但气候变化的挑战和危险意味着需要更大的紧迫性和速度,这意味着世界必须加快投资和创新的步伐。能够创造新增长故事的投资将以四种形式的资本存在:物质资本、人力资本、自然资本和社会资本。它们都是必要的和互补的。

1.新的低碳能源和交通基础设施、更清洁和更高效的城市以及新的服务和商品生产形式将需要大幅增加实物资本投资。到 2030 年,这种广泛的能源系统和数字转型所需的全球总投资预计将达到每年5万亿-7万亿美元;其中部分投资将是额外的。与今天每年约1.5万亿-2万亿美元的投资相比,这是一个巨大的增长,但也将伴随着化石燃料投资和投入的逐渐减少。

2.气候变化影响造成的损失和损害代价巨大,对适应和复原力的投资是不可避免的。例如,在过去20年里,20个脆弱经济体(V20)因气候变化影响而损失了20%的GDP。需要大规模增加对适应性和复原力的投资,而且速度越快,未来的损失和损害就会越小。本文所述的减排技术投资,以及预测和预防未来损失的改进(人工智能技术可以帮助),将降低适应成本,但仍需要大量投资。到 2030 年,这可能在每年 0.5 到 1 万亿美元的范围内。在他们努力建设有弹性的经济的过程中,应该有强大的国际支持。

3.到 2030 年,每年还需要总计约 3 万亿美元的人力资本。鉴于现有的差距,以及随着人口老龄化和未来三十年除中国以外的发展中国家人口将增加近 20 亿,新冠病毒遗留问题和重大人口变化的挑战将给卫生服务和教育带来压力,主要是在亚洲和非洲。

4.随着世界从以化石燃料为基础的行业转型,这些行业可能会失去多达500 万个工作岗位,尽管更高的投资和重新配置的供应链带来的净工作岗位几乎肯定会增加。

5.我们的自然资本和生态系统构成了我们生存必需的生态环境,并与气候变化、水系统、空气等密切相关。到 2030 年,保护和恢复这些生态系统每年估计需要2750-4000 亿美元。

6.对社会资本的投资与其说是直接的额外资源,不如说是制度的质量以及繁荣和资产的分配。我们经济结构和系统的根本变化意味着把重点放在对变化和对生活和生计的潜在混乱的管理上。例如,保护和再投资自然资本将需要能力建设和支持性制度安排,特别是要使原住民社区(他们是世界生物多样性及其最关键生物群落中很大一部分的管理者)能够对其集体资产有更多的发言权和控制权。

这听起来可能是一个艰巨的挑战。为了让我们作为一个世界共同取得成功,全球投资水平必须在这十年内恢复并将投资在GDP 中的占比提高到比大流行前水平高2-3%左右,不包括人力资本,具体来看投资在全球南方更多,在全球北方和中国更少。

不过,虽然必要的投资规模很大,但从宏观经济角度来看应该是可行的。自 1990 年代以来,全球计划储蓄普遍超过计划投资,这与低利率、低投资和低增长,包括低生产率增长有关。有些人谈到了“长期停滞”。事实上,如果追溯到2008年金融危机之前的几十年,投资占GDP的比重远高于现在。具体到经合组织成员国,自1980年以来,投资占GDP的比例从26%下降到22%。公共投资在下降中占的比例过大,反映出重新平衡财政账户和控制公共债务的尝试,因为财政整顿往往以资本支出为代价。

二、占领绿色技术高地,打造高附加值产业

1.碳中和过程技术为王,本质是制造业的技术革命。丁仲礼院士曾说:“碳中和过程既是挑战又是机遇,其过程将会是经济社会的大转型,将会是一场涉及广泛领域的大变革。“技术为王”将在此进程中得到充分体现,即谁在技术上走在前面,谁将在未来国际竞争中取得优势。而逐步踏实推进碳中和,需要的更多是制造业技术的革新,比如使用低碳材料降低碳排放、使用非碳能源降低碳排放,通过技术提升来向全世界提供更加核心的产品,使我国企业进入到全球供应链更核心的环节,从而切入到拥有更高附加值的产业链中去。而制造业提升的逻辑关键在于泛摩尔定律(技术提效)与莱特定律(规模降本)。比如就电力而言,与传统火电基于矿产资源的行业逻辑不同,绿色电力的行业逻辑转变为基于泛摩尔定律的智能制造逻辑,即经过材料、设备、工艺的循环迭代,随技术提升和规模增大,绿色电力持续存在成本下降空间。

2.中国在绿色技术与产业投资领域投入巨大,同时有制造业、消费市场等领域的优势来登顶绿色技术的高地。从技术研发的角度来看,中国在双碳相关技术研发投入巨大。在2022年8月,中国科学技术信息研究所与上海市科学学研究所联合发布报告《双碳科技及应用场景前瞻》,报告聚焦5种核心绿色双碳技术——氢能,碳捕集、利用与封存(CCUS),储能,光伏建筑一体化,智能电网。而据该报告显示,中国除智能电网的论文数量稍逊于美国居全球第二位外,其他领域的论文数量均为全球第一;而五大领域中国的专利数量全部达到世界第一,其中光伏建筑一体化的中国专利量已达到全球的75%,智能电网的专利量超过全球的70%。从产业投资的角度来看,中国在双碳相关产业投入更是世界第一,根据彭博新能源财经(BNEF)统计,2020年,中国在双碳领域共投资约1660亿美元,排名全球第一;2021年,中国双碳投资赛道更加火爆,投资金额达到2660亿美元,是第二名美国的2.3倍,比全欧洲加起来还要多470亿美元。

而除了在技术研发、产业革新环节取得了飞速进展,中国本就是制造业大国,拥有全世界最大的制造业与全世界最全的产业链。据世界银行2019年数据,我国制造业规模稳居全球各国之首,总量约为3.85万亿美元,而第二名美国2.34万亿美元的制造业规模仅占我国的60.77%。同时中国自身拥有庞大的消费市场,可以实现研发-制造-销售一体化,拥有最大的规模优势来迭代新技术。而反观欧美,美国因为政党立场问题在气候变化问题上左右摇摆,美国前总统特朗普拒绝承认气候变化事实,在2017年6月1日宣布退出《巴黎协定》,直到美国总统拜登在2021年1月就任以后才宣布重新加入《巴黎协定》,而可以预见接下来美国的气候计划仍会有因政党纷争而陷入倒退的可能;欧洲深陷俄乌战争泥潭,因为不能使用俄罗斯的天然气造成能源短缺而被迫重启煤电,所以不得不推迟绿色技术的推广与部分区域宣布延期碳中和实现的目标,因此中国具有最大的优势能够在将来占领绿色技术的高地。

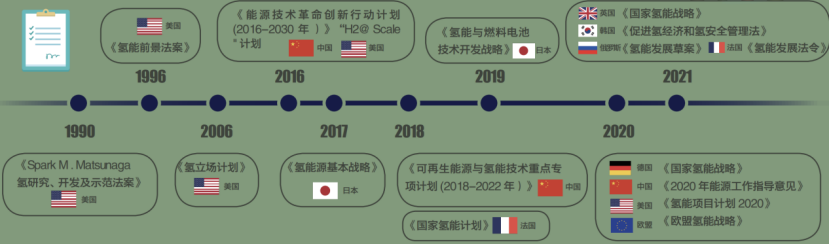

图表:各国政府积极立法推动氢能发展

资料来源:中国科学技术信息研究所,上海市科学学研究所

3.碳中和目标推动中国迈向高附加值产业链,助力实现共同富裕的目标。据世界银行数据,日本工业产值为1万亿美元左右,而汽车占工业产值的40%,是日本的第一大产业,而在2020年进入世界五百强的日本企业有一半是汽车公司,新能源车将在接下来的几十年完全替代燃油车,如果中国在新能源电动车领域的优势继续保持并持续扩大,那么接下来几十年,日本乃至德国的汽车公司都会被我国新能源汽车公司挤出世界500强,而那时的世界500强榜单上,中国会拥有数十个像华为、比亚迪一样的制造业巨头,在关键的产业链上占据更重要的位置,引领技术发展制定行业标准。不仅是制造业,我国企业还会占据研发-制造-销售中利润更加丰厚的研发与销售两端,掌握全球更多产品的定价权与给科技人才发更高的薪酬,在国家迈向高附加产业链的过程中,中产阶级人数不断扩大,进而实现共同富裕的目标。

4.旨在打造全球供应链,新能源电动车出口稳步增长且具有巨大的利润空间。2022年,新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,连续8年位居全球第一,同比分别增长96.9%和93.4%,市场占有率达到25.6%,高于上年12.1个百分点。而全球新能源车销量达1082.4万辆,中国销量占全球63.6%,中国新能源车市场份额庞大。而对比起来海外新能源车市场份额暂时不大,但增速较国内更大,因此新能源车出口是未来的一个关键方向,新能源车企通过出海获得更多的市场机会、提升品牌形象,最重要的是构建起中国汽车的全球供应链。据中国汽车协会数据,中国新能源车出口近三年稳步增长,从2020年的22.4万辆到2021年的58.8万辆,再到2022年的67.9万辆,涨幅分别为162.5%和15.5%。

中国车企出海雄心勃勃,旨在进军海外中高段新能源车市场,据中信证券研究部数据,中国车企出口车型均价显著提升,从2018年均价1.29万美元提升到2022年8月的1.89万元,涨幅达到47%,出口国别也从发展中国家转向欧洲与日本等发达国家。新能源车在海外定价大幅高于国内,幅度大概在30-50%之间(见下表),没有采取性价比为自己核心优势的定价策略,而采取了市场定价的方法,与同类别的车型进行类比来制定自己的定价。比如比亚迪tang在国内售价为30万元左右,但在挪威对标纯电中大型SUV的宝马ix3,售价约合43万人民币左右。因此出海为车企带来了高额的单车净利润,同时提高了车企销量的收益。

图表:中国车企出海车型海外定价高国内定价30-50%

资料来源:各公司海外官网,中信证券研究部

5.绿色技术全方位发展,动力电池、光伏、风电、特高压等设备组件的产能,中国已经是世界第一。据国信证券研究部数据,2022年1-9月宁德时代动力电池装车量位居首位,装车119.8GWh,市占率为35.1%;比亚迪列第三,装车43.6GWh,市占率12.8%。全球前十名动力电池企业中国已占6席,2022年1-9月6家中国企业宁德时代、比亚迪、中创新航、国轩高科、欣旺达、蜂巢能源动力电池合计市占率为57.8%,超过其他国家所有企业之和。据中信证券研究部数据,2022/23/25年全球光伏新增装机望达250/350/550GW,2022/23/25年国内新增装机量或分别达90/140/220GW左右,而据Solarzoom数据,2022年中国光伏组件出口规模达150GW左右,这意味着2022年,中国光伏产能占全世界光伏产能超过90%,在光伏领域中国是绝对的世界第一。据中金公司研究部数据,2022年中国风电装机容量为50-55GW,受疫情影响较大,而2023年中国风电装机容量预计为70-80GW,2022年产能占全球产能一半,而2023年产能超过全球产能一半,约占60%。而除了动力电池、风电、光伏发电等清洁能源设备生产规模居世界第一,我国多晶硅、硅片等组件更是占全球产量的70%以上。

三、履行大国减排责任,引领世界向好发展

1.我国碳排放量大,理应带头减排引领低碳高质量发展,如碳排放量不降低,甚至没有发展经济的空间。我国是全世界碳排放最大的国家,2020年我国经济总量约占世界总量的17.39%,而二氧化碳排放量为100亿吨,超过欧盟加美国加日本,约占世界总排放的29%,同时我国的能源效率较低,单位GDP能耗水平是世界平均水平的1.3倍,是发达国家的2.1倍。而据《中国能源转型2023》报告中预测,中国经济会在2060年增长到2020年水平的4倍左右,更多的GDP就意味着对等比例更多的能源消耗。而在目前,化石能源需求已经接近顶峰,不能满足新增的能源需求,同时为了达成《巴黎协定》全球升温限制在2℃以内与我国“2060碳中和”的目标,如果中国不发展新能源新材料来减少碳排放,发展CCUS技术吸附二氧化碳来减少碳排放,发展绿色金融建立碳排放交易市场来引导资金使低碳企业能以更低成本发展起来,中国将没有排放二氧化碳的空间,即不能消耗能源,因而经济没有发展的空间。

2.2020年宣布“2060碳中和”目标正当其时,展现大国责任,中国会务实推进碳中和目标解决气候问题。在十多年前,欧美等发达国家逼着以中国为代表的发展中国家碳排放减排,实际上是想以碳排放为枷锁来锁死发展中国家未来的发展,对一个没有新能源技术、原料的发展中国家来说,石油燃煤就等于能源,碳排放就等于工业发展与经济增长。

3.抢占新能源市场与原料,能源技术革新惠及全世界助力气候问题得到解决,引领世界向好发展。而中国可以以“一带一路”为基础,在解决自己的能源安全的基础上,与许多需要廉价充足能源的国家合作,不断降低新能源产品的成本,扩大新能源产品的市场,同时与这些国家合作开发原材料,解决新能源原料短缺问题。在这个过程中,许多发展中国家能享用中国新能源技术的红利,实现自身的经济发展同时使气候问题得到解决。只有这样,中国才能够变得富强,引领世界向好发展,只有这样,全球才以进入可持续发展的新时代。

(编辑:韩语) |

黑龙江省发布2023年第

黑龙江省发布2023年第