浙江深化天然气市场化改革,路在何方?

2020-03-31 10:04 [燃气要闻] 来源于:新华能源智囊 作者:裴紫叶

导读:2020年1月20日,浙江省发展和改革委员会和能源局联合印发《2020年浙江省能源领域体制改革工作要点》(以下简称要点)。在天然气改革领域的,浙江省明确提出,进一步开放LNG接收站建设市场,稳妥推进管网独立、管输和销售分离改革,以及推动城镇燃气扁平化和

2020年1月20日,浙江省发展和改革委员会和能源局联合印发《2020年浙江省能源领域体制改革工作要点》(以下简称“要点”)。在天然气改革领域的,浙江省明确提出,进一步开放LNG接收站建设市场,稳妥推进管网独立、管输和销售分离改革,以及推动城镇燃气扁平化和规模化改革。此次改革内容顺应目前“管住中间,放开两头”的改革思路。但在实际操作层面,存在较多不确定性,仍需等待后续具体改革措施出台。

打造LNG登陆中心 加剧上游市场竞争

要点明确指出,创新LNG登陆中心建设和运行体制,进一步开放LNG接收站建设市场。自2018年10月,浙江提出打造LNG全国登陆中心后,浙江省内LNG接收站的建设正如火如荼的进行。

位于浙江省东北部的舟山和宁波,具有得天独厚的优质深水港资源,加上自由贸易区的政策红利,近年来,各类资本抢滩进入,LNG接收站建设方面取得了长足的进展。2019年9月,浙江省发展和改革委员会已经正式出台《宁波舟山LNG登陆中心建设发展规划》(以下简称“规划”)。

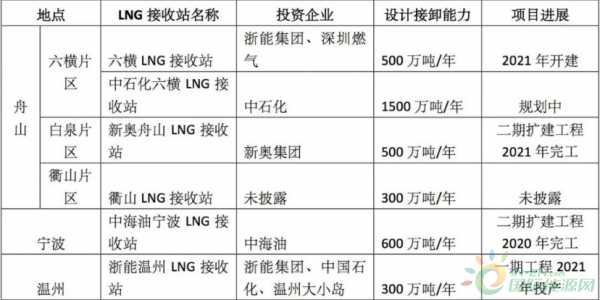

在舟山港,规划明确提出,到2025年,六横、白泉、衢山片区将分别形成600万吨/年、500万吨/年、300万吨/年的接卸能力。

在六横片区,2019年5月,浙能集团和深圳燃气共同投资六横LNG接收站。一期工程计划建设一座26.6万立方米LNG船舶泊位和3座20万立方米的储罐,形成500万吨/年的接卸能力。根据最新消息,该项目计划于今年年底前获得土地使用权并完成项目核准,于2021年初开工建设。

此外,2019年10月,在第三届世界油商大会上,中石化与六横区管委会签署了LNG综合利用项目战略合作框架协议。根据协议,中石化将在六横建设一座LNG接收站,计划接卸能力为1500万吨/年。

在白泉片区,新奥舟山LNG接收站二期扩建项目已于2018年11月底通过浙江省发改委的核准,目前正在全力推进。二期扩建项目将新建2座16万立方米的储罐,新增200万吨/年的接卸能力。项目预计于2021年全面建成,届时新奥舟山LNG接收站的接卸能力将达到500万吨/年。

在宁波市,中海油宁波LNG接收站二期工程项目已于2018年6月开工,2019年6月进入罐顶和罐内安装施工作业阶段,预计于2020年10月底完工。据悉,二期工程将新增3座16万方的储罐,项目完成后,该接收站的总设计接卸能力将超过600万吨/年。

位于浙江省东南部的温州市,浙能温州LNG接收站项目已于2018年9月开工建设。该接收站是浙能集团控股的首个LNG接收站,中国石化、温州大小门岛投资开发有限公司参股。项目一期工程将建设一座8-26.6万立方米LNG船舶泊位,4座20万立方米的LNG储罐。一期设计接卸能力为300万吨/年,计划于2021年建成投产,2025年达产。

图表1:浙江省LNG接收站项目规划进展

来源:根据公开资料整理

浙江省本身具备较为丰富的管道气资源:陆上方面,北有西气东输一线和川气东送管线,南有西气东输二线;海上方面,东北部临近东海气田,东南部有丽水36-1气田。LNG接收站的加速建设,将给浙江带来更为充足的LNG资源。这将对现有的管道气资源产生冲击,进一步加剧浙江省天然气上游市场的竞争。

值得注意的是,2019年11月,国家发改委已将各省区天然气门站价格从中央定价目录中删除。虽然实操层面还未发生实质性改变,但此举向市场释放出了强烈的信号,未来中国将进一步推进天然气价格市场化改革。随着改革的推进,浙江省在上游领域拥有的多气源优势,将有助于推动上下游价格联动机制的建立,助力终端用气成本的降低。

打破统购统销模式 管网去向仍存变数

在此次要点中,省级管网的改革内容备受关注。要点指出,重组合并浙江浙能天然气管网有限公司和浙江省天然气开发有限公司。

浙江省天然气开发有限公司(“北网”),由浙能集团、中石化和中海油出资组建。公司集购输销业务于一身,一方面负责浙江省内天然气的采购和销售业务,另一方面负责浙江北部天然气管道,如杭甬线、杭嘉线的投资、建设和运营。

浙江浙能天然气管网公司(“南网”),是浙能集团的全资子公司。公司主要负责浙江南部经济相对落后地区天然气管道的建设和运营,如金丽温输气管道及其配套项目金衢段输气管道。近几年,公司还承担了省内“县县通”工程和管道互联互通工作。从主营业务上来说,该公司更像是真正意义上的管道公司。

此次改革,看似是将两家公司进行合并重组。但是,据业内人士透露,由于两家公司最终的控股方均为浙能集团,在过去的实际操作中,两家公司已是在一个管理体系下经营和运作。

而此次合并重组更深层次的目的在于,应对国家管网公司成立对浙江在省级管网控制权方面带来的挑战。在“北网”公司中,中海油和中石化各占30%的股份,而由于国家管网公司至今仍未正式公布资产划转的范围,其是否会被划入国家管网公司亦未可知,浙江省级管网的归属存在较大变数。有业内人士指出,此次浙江省提出“制定省管网公司以市场化方式融入国家石油天然气管网公司的方案”更多的是主动出击。下一步,省级管网是否划入国家管网、以何种方式划入,仍需等待国家管网公司下一步工作的进展。

此次要点还指出,要打破省级管网统购统销模式,实行管输和销售业务分离。作为“统购统销”模式的代表省份,此次浙江提出将销售与管输业务分离,使管网仅保留输送业务,顺应了目前改革的方向。而对浙江来说,如果最终保留了省级管网的控制权,真正的考验或许在于,管输与销售业务分离后,管输费如何厘定。

与其他采取“统购统销”模式的省份相比,浙江较具特色的是采用了“同网同价“的定价模式,即管输费用由政府统一定价,与目标市场距气源地的远近不成正比。浙江省认为,由于省内“四面来气”的特点,各路气源混入管网后,气源质量、进气成本等难以区分,加之省管网呈环形状,目标市场到气源地的距离难以厘定,因此,采取了统一定价的办法。

在以往“统购统销”的模式下,浙江省管网负责统一从上游采购,统一运输并销售至下游终端用户,采购成本与销售收入均为其利润的一部分,对管输费用统一定价,似乎有其合理性。但在放弃“统购统销”模式后,对于省级管网来说,采购成本与销售收入将不作为利润的组成部分,其利润仅与管输业务相关,统一定价的模式将不合时宜。要想真正实现省级管网对所有市场主体公平开放,制定市场化的管输费率势在必行。

但是,在经历了十余年的“同网同价”后,市场化费率的推行似乎并没有想象中的容易。如何综合考虑上游气源质量和进气成本,中游管输距离和运维成本,下游市场购买力水平和用户类型,在推行市场化的同时,保证政策的平稳过度,将考验着浙江政府的智慧。

以扁平和规模化为导向 全面推进城燃市场改革

在下游城燃市场,要点指出,要全面推进城镇燃气扁平化和规模化改革。虽然浙江已经实现全省一张网,但在城燃市场上,仍存在大大小小众多的城燃企业,他们各自占据区域市场,气源从省级管网到终端用户的过程中,仍需要经过层层的关卡。

公开资料显示,在浙江城燃市场上,占有市场份额最大的是浙能集团城市燃气有限公司,公司下属20余家公司,经营区域覆盖浙江全省。四大城燃巨头中,新奥集团、中国燃气,华润燃气在浙江均设有分公司,实力相当。在地方民营资本中,实力较强的金帝联合能源股份有限公司,经营范围集中在浙江北部,如绍兴、衢州、杭州等地,而如嘉兴市燃气集团股份有限公司这类资本实力更弱的城燃公司,则专注于单一城市的燃气市场。

城燃市场扁平化、规模化改革目的在于,通过减少配气的层级,降低中间输配气成本,最终让利于终端用户。扁平化、规模化的改革思路势必将加速浙江省内城燃行业的整合步伐,行业集中度将进一步提升。但必须警惕的是,推动城燃行业扁平化和规模化的改革,或将加速区域内的并购步伐,导致一些企业的市场份额进一步扩大,致使区域市场上出现新的垄断势力,降低配气价格的可比性,这将与市场化的改革思路背道而驰。

值得注意的是,有业内人士指出,此次浙江省全力推进下游城燃市场的改革,与此前中石油强势进军城燃市场的思路有异曲同工之意。目前,我国城市燃气的配气价格仍由各省核准确定,地方政府具有较强的主导权。在省管网控制权归属尚不明朗的局面下,浙江此时发力城燃市场,对其重点培育,或有主动在终端市场上抢夺更多的话语权之意。下一步,浙江将如何推进城燃市场的改革,还需等待具体行动方案的出台。

(编辑:韩语) |

推荐文章

-

2019年3月25日,中国通用技术集团所属中国机械进出口...[详细]

2019年3月25日,中国通用技术集团所属中国机械进出口...[详细]

热点阅读