国际油价震荡走高 展望后市 专家怎么说?

2024-04-07 10:37 [经济综合] 来源于:中国石油报 作者:中国石油报

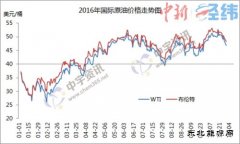

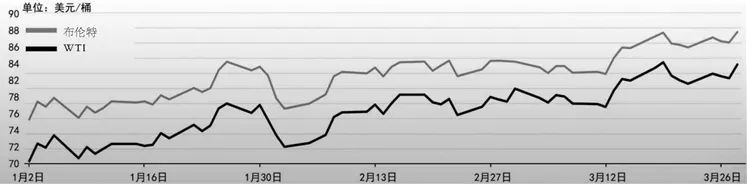

导读:今年年初以来,中东地缘局势不稳给油价带来支撑,国际油价总体震荡走强。尤其是进入3月,欧佩克+延长自愿额外减产、乌克兰频繁袭击俄罗斯炼厂、国际能源署(IEA)等三大机构上调全球石油需求增长预期等,这些因素给油价带来进一步提振,国际油价显著冲高。

|

今年年初以来,中东地缘局势不稳给油价带来支撑,国际油价总体震荡走强。尤其是进入3月,欧佩克+延长自愿额外减产、乌克兰频繁袭击俄罗斯炼厂、国际能源署(IEA)等三大机构上调全球石油需求增长预期等,这些因素给油价带来进一步提振,国际油价显著冲高。

总体来看,地缘政治因素是一季度国际油价震荡冲高的主要动力。展望后市,欧佩克+产量政策、美联储货币政策、俄乌及中东局势、美国大选等因素均可能给油价走势带来重要不确定影响。

本期专家

霍丽君

中国石油集团经济技术研究院 石油市场研究所

石油需求增长动能不足

上半年石油市场基本面维持紧平衡

从需求端来看,全球石油需求增长动能不足,但今年一季度需求增长超预期,三季度旺季需求有待验证。

全球经济前景改善,但增长动能依然不足。今年,全球通胀稳步下行,主要央行货币政策即将转向,世界经济增长前景趋于改善,但在需求不足、贸易低迷、地缘政治局势持续紧张等因素的影响下,经济增长动能依然不足。今年以来,联合国和世界银行下调了对今年全球经济增速的预期,国际货币基金组织(IMF)和经济合作与发展组织(OECD)则进行了上调,但总体来看,多数机构仍认为今年全球GDP增速将低于2023年。

世界石油需求增速放缓,一季度需求增长超预期。全球石油需求基本完成疫情后的修复,今年将回归此前的趋势性增长。在经济增长放缓、能源利用效率提高及新能源汽车替代加速等因素的影响下,全球石油需求增速将有所放缓,预计今年同比增长130万桶/日。因美国经济前景改善、化工用油需求增长、大量油轮绕行好望角导致船运燃料需求增加,今年一季度(季节性需求淡季)全球石油需求增长好于预期,估计同比增长约170万桶/日。预计全球石油需求将在二季度渐进走高,但在三季度(石油需求旺季)到来之前,需求端难以对油价形成有效拉动,而夏季(需求旺季)的需求表现也有待验证。

从供应端来看,欧佩克+减产限制了石油供应增速,非欧佩克+产油国增产仍将带动世界石油供应保持增长。

欧佩克+将自愿减产延长至今年二季度末,其后期政策仍有不确定性。2月,欧佩克+受配额限制的18个产油国的原油总产量仍比配额高出42万桶/日,这主要是因为阿联酋、伊拉克和哈萨克斯坦仍未兑现减产承诺,这3个国家分别超产31万桶/日、25万桶/日、12万桶/日。在3月初的会议上,欧佩克+宣布将当前自愿减产延长至二季度末。长期的减产保价策略之下,欧佩克+市场份额不断被非欧佩克+产油国侵蚀,各国减产执行效果大打折扣,增产意愿亦不断增强,从而大大增加欧佩克+后续产量政策的不确定性。

俄罗斯石油产量总体持稳,美国对俄制裁力度加大增强俄石油出口的不确定性。2月,俄罗斯原油产量环比小幅提高2万桶/日,至942万桶/日。自去年下半年以来,俄原油产量总体保持在940万—950万桶/日水平。3月,乌克兰频繁对俄罗斯炼厂发动袭击,俄罗斯炼厂生产受到显著影响。俄能源部表示,3月14日—20日,俄炼厂产量下降超过40万桶/日。随着其国内炼油量下降,后期俄罗斯可能会兑现原油减产承诺,并在削减油品出口的同时增加原油出口。不过,此前美国加大对俄制裁力度,“拉黑”俄罗斯大型国有航运公司Sovcomflot及其旗下14艘原油油轮,可能对俄原油出口产生一定负面影响。

美国原油增产速度放缓,但仍是供应侧最重要的增长来源。去年10月以来,美国石油在用钻机数一直保持在500台左右的较低水平,原油生产商增产动力明显不足。美国原油产量在去年底达到1330万桶/日的周度峰值,此后一直未突破这一水平,最近几周回落至1310万桶/日。尽管产量增长放缓,但美国原油在一定程度上缓解了供应侧的压力,且仍将是今年世界石油供应增长的最重要来源。美国能源信息署(EIA)预计,今年美国原油、凝析油产量将分别同比增长26万桶/日、13万桶/日。

从供需平衡来看,今年上半年世界石油市场基本面维持紧平衡,欧佩克+产量政策前景决定下半年基本面前景。

欧佩克+自愿额外减产有效限制了供应增速,估计今年一季度和二季度世界石油市场基本面维持紧平衡。同时,当前全球石油库存仍处在近年低位,基本面对油价总体有支撑。下半年,欧佩克+产量政策前景是影响基本面形势的关键。若欧佩克+在下半年小幅增产,预计三季度(需求旺季)基本面尚无显著压力,但四季度市场供应过剩压力将显著加大。如果欧佩克+将当前减产延长至年底,那么下半年世界石油市场将持续供小于求,尤其是三季度市场将面临供应显著紧张的局面。

地缘因素成油价上行主要动力

后续走势不确定性较大

金融方面,美联储加息周期结束,降息大概率在下半年开启。在3月的货币政策会议上,美联储将联邦基金利率目标区间维持在5.25%—5.5%不变,依然保持在22年来最高。当前,多数市场人士预计,美联储降息窗口将在下半年才能打开,利率在一段时间内仍将保持高位。同时值得注意的是,3月21日,瑞士央行宣布降息25个基点。市场人士预计,后续欧洲央行可能先于美联储降息,从而导致美元被动走强,这在一定程度上利空油价。预计随着下半年美联储降息成为现实,流动性宽松及美元走弱预期才将给油价带来提振。

地缘政治方面,地缘政治局势复杂多变,仍可能给油价带来超预期影响。今年以来,巴以冲突及红海局势持续给油价带来支撑。3月25日,联合国安理会表决通过一份要求立即在巴勒斯坦加沙地带实现停火的决议草案。但随后,在卡塔尔首都多哈参加加沙地带停火协议谈判的以色列代表团被政府召回,以色列认为此轮停火协议谈判已陷入“死胡同”。这表明,巴以冲突仍未得到有效解决,后期仍有再度升级的可能。俄乌方面,俄罗斯3月大选之际,乌克兰加大对俄能源设施袭击的力度。同时,莫斯科音乐厅遭遇恐怖袭击,使得市场对俄乌局势升级的担忧加重,后续俄乌局势演进亦有较大不确定性,从而可能再度给市场带来重大干扰。此外,今年是美国大选年,临近年底的大选结果也可能成为油市的重要影响因素。美国民主党与共和党在能源、金融、贸易、军事上的政策取向均有较大差异,尤其是如果特朗普当选,可能给全球经济带来更加不利影响。

展望后市,石油需求增长不强,供应仍靠减产托底,地缘因素将是油价走强的主要动力,油价走势不稳定不确定性仍较大。全球经济增长动能不足,石油需求增速放缓,需求端对油价并无强提振,但欧佩克+自愿额外减产给油价带来重要的基本面托底,巴以、红海、俄乌等地缘局势加剧对市场供应的担忧,继续给油价带来重要的支撑,这也是推动今年以来国际油价大幅上涨的首要原因。短期来看,地缘局势仍是影响油价的重要不确定因素,同时近期市场看涨预期普遍增强,在当前基本面偏紧的状态下仍可能推动国际油价再创新高。

三季度,预计美联储大概率开启降息、需求旺季到来等因素将继续利好油价,但欧佩克+后续产量政策将决定基本面能否与金融因素一起对油价形成共同驱动。四季度,美国大选、欧佩克+产量政策将成为决定油价走势的重要因素,市场仍需警惕需求旺季过后欧佩克+高额减产难以长期持续,以及全球政治经济前景不确定性给油价带来的回调风险。

(编辑:韩语) |

发改委:国内汽、柴油

发改委:国内汽、柴油推荐文章

热点阅读